Как рассчитать налог на вклады за 2023 год

С января по сентябрь объём вкладов населения увеличился до 51,6 трлн рублей, что составляет 73,6% общего объёма банковских депозитов. За год прирост составил 14,8% — рекордное значение за последние 14 лет. С 1 января 2021 года граждане обязаны уплачивать НДФЛ с процентных доходов по банковским вкладам, если их сумма превышает необлагаемый минимум. В этой статье мы разберём, как правильно рассчитать налог на процентные доходы по вкладам за 2023 год, и расскажем, какие изменения ожидаются в налоговом законодательстве в 2025 году.

Текущее налогообложение вкладов

Доходы по вкладам за 2023 год облагаются налогом на доходы физических лиц (НДФЛ) 13%, если сумма процентов по вкладу больше необлагаемого минимума.

Ключевая ставка на 1 декабря 2023 года была 15%, поэтому необлагаемый минимум составит 150 тыс. рублей. На проценты выше этой суммы вы должны будете заплатить налог 13%.

Но если ваш общий годовой доход (включая зарплату, доходы от продажи имущества и другие источники) превысит 5 млн рублей, то вам придётся заплатить налог по повышенной ставке 15%.

Рассмотрим расчёт налога на вклады в различных ситуациях:

Доход по вкладам — 150 тыс. рублей или меньше. Налог платить не требуется, так как доход не превышает необлагаемый минимум.

Доход по вкладам — 300 тыс. рублей. Налог начисляется на сумму, превышающую минимум:

(300 тыс. — 150 тыс.) × 13% = 19,5 тыс. рублей.

Заработная плата за год составила 6 млн рублей, а доходы по вкладу — 500 тыс. рублей. Поскольку общий доход превышает порог в 5 млн рублей, к доходам по вкладу применяется налоговая ставка 15%.

(500 тыс. — 150 тыс.) × 15% = 52,5 тыс. рублей.

Доход по валютному вкладу — $2000 (рассчитывается по курсу на момент получения дохода, мы считали по курсу 70 рублей/доллар). Общий доход составил 140 тыс. рублей, что ниже необлагаемого минимума, налог не начисляется.

Если доход по валютному вкладу превышает 150 тыс. рублей (например, $2000 при курсе 90 рублей/доллар), налог составит:

(180 тыс. — 150 тыс.) × 13% = 3,9 тыс. рублей.

Доход по нескольким вкладам: 100 тыс. рублей по одному рублёвому вкладу и 150 тыс. рублей по другому. Суммарный доход — 250 тыс. рублей. Налог на превышение необлагаемого минимума составит:

(250 тыс. — 150 тыс.) × 13% = 13 тыс. рублей.

Расчёты налога за 2023 год для нерезидентов производятся аналогичным образом по ставке 13%.

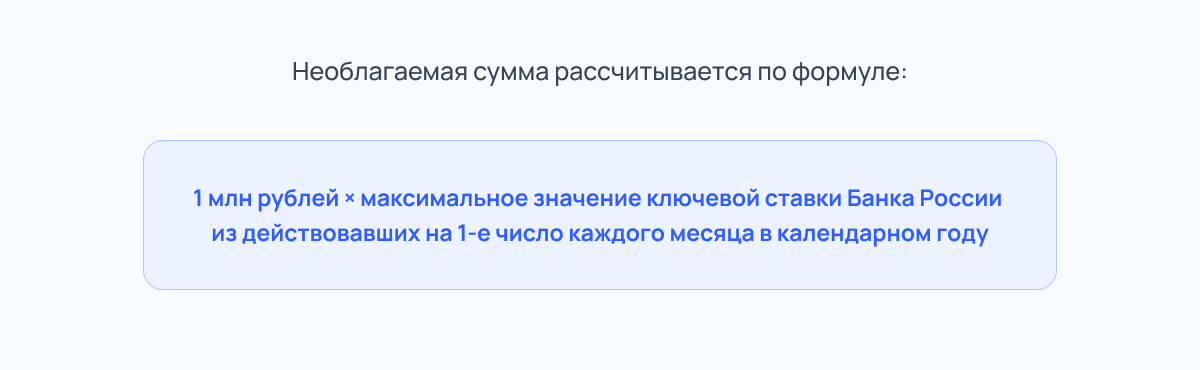

Некоторые вкладчики задают вопрос, нужно ли платить налог, если сумма депозита менее 1 млн рублей. Из статьи 214.2. пункт 1 следует, что размер депозита не влияет на обязанность платить налог. Сумма 1 млн рублей служит для определения необлагаемого лимита дохода, зависящего от ключевой ставки ЦБ.

Например:

В январе 2023 года вы разместили годовой вклад на 800 тыс. рублей под 18% годовых.

Ваш доход за год составит 144 тыс. рублей, что ниже необлагаемого минимума (150 тыс. рублей при ключевой ставке 15%). Налог платить не нужно.

Если ставка была выше, например 18%, а доход составил бы 144 тыс. рублей, то налог также не начисляется. Но при ставке 25% доход составил бы 200 тыс. рублей. В этом случае налог начисляется на превышение:

(200 тыс. — 150 тыс.) × 13% = 6,5 тыс. рублей.

Проценты по вкладам с годовой ставкой 1% и ниже не подлежат налогообложению — это касается в основном накопительных и зарплатных счетов. Кроме того, налогом не облагаются доходы, полученные по эскроу-счетам, используемым для сделок с недвижимостью на этапе строительства.

Отчётность и уплата налога

Самостоятельно рассчитывать доходы по вкладам не нужно. Налоговая служба сделает это на основе данных, которые банки передают в ФНС до 1 февраля следующего года. Если доходы превышают необлагаемый минимум, уведомление об уплате налога появится в личном кабинете налогоплательщика.

Уплатить налог можно любым способом: через личный кабинет ФНС, банковские приложения, банкоматы или в отделении банка. Главное — сделать это до указанного в уведомлении срока, чтобы избежать начисления пеней.

Согласно ст. 409 Налогового кодекса РФ, налог подлежит к уплате не позднее 1 декабря года, следующего за истёкшим налоговым периодом. В этом году налоги за 2023 год нужно уплатить до 2 декабря, так как 1 декабря — выходной день.

Какие налоги нужно заплатить до 2 декабря

Что изменится в 2025 году

С 1 января 2025 года в Налоговый кодекс вносятся изменения. В связи с этим расчёт налога за 2024 год будет отличаться от текущих правил:

Снижается порог дохода для повышенной ставки:

- Лимит для применения повышенной ставки налога снижен с 5 млн до 2,4 млн рублей.

- Доходы, не превышающие 2,4 млн рублей, облагаются по ставке 13%.

- Сумма, превышающая 2,4 млн рублей, облагается по ставке 15%.

Ставка для нерезидентов будет фиксированной — 15% на весь доход (сейчас 13% независимо от доходов).

Изменится состав налогооблагаемого дохода:

- Облагаться налогом будут только пассивные доходы, такие как проценты по вкладам, дивиденды, доходы от операций с ценными бумагами и другие аналогичные доходы.

- Заработная плата исключена из общей базы для расчёта налога на вклады.

При уплате налогов за 2024 год и ключевой ставке 21% необлагаемый минимум составит 210 тыс. рублей. На проценты, превышающие эту сумму, будет начислен налог 13% с дохода до 2,4 млн рублей (без учёта зарплаты). Если Банк России не повысит ключевую ставку до 1 декабря 2024 года, то необлагаемая сумма не изменится.

Например:

На доход по вкладам 1 млн рублей, полученный в 2024 году, расчёты будут следующими:

(1 млн — 210 тыс.) × 13% = 102,7 тыс. рублей.

Важно подчеркнуть, что применяется ставка 13%, поскольку лимит в 2,4 млн рублей не превышен. На сумму свыше 2,4 млн рублей (без учёта зарплаты) будет действовать ставка 15%.

Способы оптимизации налога на вклады

Одним из эффективных способов оптимизации налогов является ИИС-3. Средства с депозитов можно перевести на такой счёт и инвестировать в сопоставимые по надёжности инструменты: ОФЗ, первоклассные корпоративные облигации, фонды денежного рынка. На ИИС-3, помимо доходности наравне с депозитами, можно получить два налоговых вычета — на внесённую сумму и на инвестиционную прибыль. Однако для сохранения этих льгот снимать деньги со счёта нельзя в течение 5 лет (если счёт открыт до 2026 года).

Ещё один способ оптимизации — распределение вкладов между родственниками или членами семьи. Каждый вкладчик использует свой необлагаемый минимум, что помогает снизить налоговую базу. Например, вместо одного вклада на 2 млн рублей можно открыть два по 1 млн рублей на разных членов семьи. Однако ключевым условием для реализации такого подхода является доверие между участниками.

Рекомендации по ведению учёта доходов и налоговых обязательств

Для точного учёта доходов и налогов рекомендуется регулярно фиксировать информацию о процентах по вкладам в таблице. Указывайте источник дохода, сумму начисленных процентов, дату их получения и удержание налога, если это сделал банк. Шаблон таблицы для использования можно скачать по ссылке.

Для удобства расчёта можно использовать калькуляторы.

Если у вас несколько вкладов в разных банках, обязательно суммируйте доходы, так как налоговая инспекция учитывает их совокупно.

Самостоятельно рассчитайте налог, принимая во внимание необлагаемый минимум, чтобы отслеживать корректность начисления налога, который придёт вам в кабинет налогоплательщика.

Сохраняйте банковские выписки для корректного заполнения налоговой декларации, которую необходимо подать до 30 апреля.

Коротко

Налог на доходы по вкладам начисляется только на суммы, превышающие необлагаемый минимум. По итогам 2023 года это 150 тыс. рублей, 2024-го — 210 тыс. рублей.

Чтобы минимизировать налоговую нагрузку, можно использовать ИИС или распределить вклады между родственниками.

Следите за уведомлениями ФНС, чтобы не пропустить сроки уплаты. Ведите учёт доходов, чтобы иметь возможность проверить выставленные счета.