Эксперт Вавилова: Лето 2025 года было очень стрессовым для рынка ИЖС

Ввод индивидуальных домов по сравнению с прошлым годом падает. С чем это связано, чего ждать в ближайшие месяцы и как это может повлиять на цены?

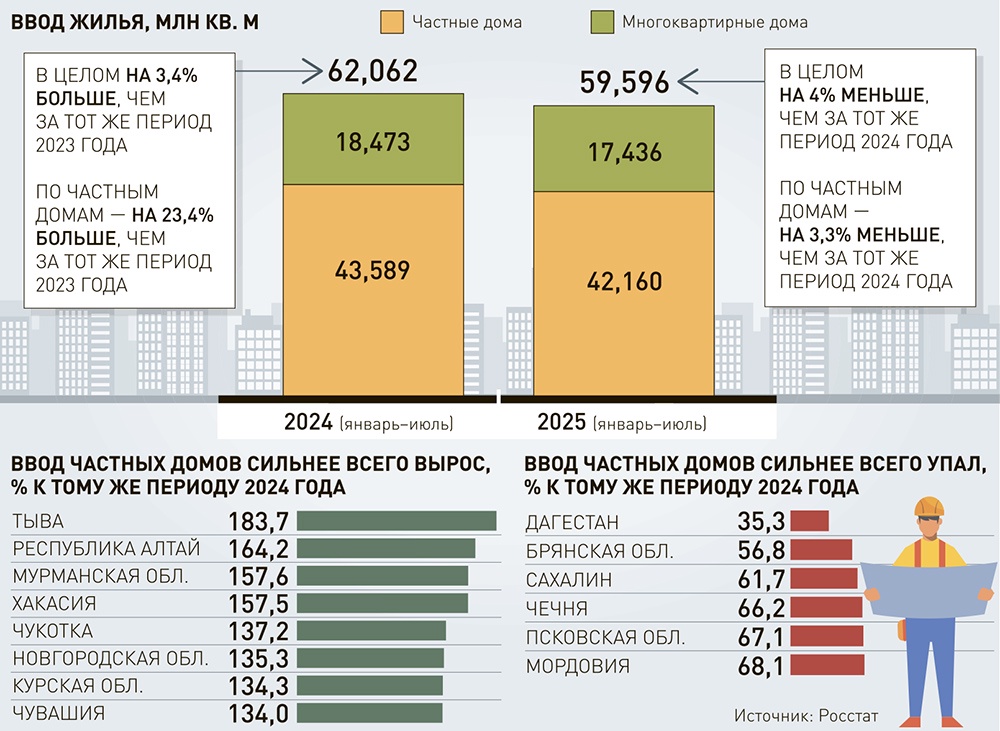

С января по конец июля нынешнего года в России было построено 42 млн кв. м домов в частном секторе. Это на 3,3% меньше, чем за тот же период 2024 года. Если же сравнивать месяц с месяцем, то ввод домов в июне был меньше прошлогоднего почти на 40%, в июле - почти на 15%. Что, впрочем, неудивительно - как раз летом 2024 года были изменены условия ипотечного кредитования. Общедоступная льготная ипотека завершилась, а в "Семейной ипотеке" появилось условие использовать счета эскроу при ИЖС, с которыми тогда мало кто умел работать. В итоге спустя год после снижения стартов снизилось и количество финишей.

Выдачи ипотеки на ИЖС и готовые дома в этом году, по данным ДОМ.РФ, упали на 71% по сравнению с прошлым - со 151 тыс. кредитов до 45 тыс. При этом кредиты на готовые дома рухнули вдвое, а на строительство домов - почти в семь раз. Почти вся ипотека на ИЖС в июле выдавалась по льготным программам, 86% ее - по "Семейной ипотеке".

Лето 2025 года было очень стрессовым для рынка ИЖС, говорит сопредседатель правления Ассоциации деревянного домостроения (АДД) Вера Вавилова. Спрос в экономсегменте упал примерно на 60-70%. Не все застройщики готовы работать по счетам эскроу, и не все желающие построить дом подходят под оставшиеся льготные программы, говорит она. В бизнес-классе и выше, где клиентам не так нужна ипотека, была просадка из-за высоких ставок по депозитам, отмечает Вавилова: покупатели предпочитают держать деньги на депозитах.

"Очередь в нашей компании снизилась с шести-восьми месяцев до двух, падение обращений и сделок - в четыре раза по сравнению с прошлым годом", - говорит основатель компании "Валдайский мастер" Александр Логинов. При этом показатели ввода жилья пока поддерживаются тем, что ранее при покупке дома в кредит банки требовали зарегистрировать здание в срок до двух лет, сейчас же - за 12 месяцев. Поэтому заказчики спешат с регистрацией. Однако, отмечает Логинов, благодаря эскроу рынок очищается, уже не будет новых историй про обманутых заказчиков. "Каких-либо проблем в механизме эскроу мы не видим - система работает, но требует тщательного внимания всей команды. Не хватает только лимитов на строительство, но банки над этим работают", - говорит он.

Очередь на дома снизилась с шести-восьми месяцев до двух

В этом году наблюдается снижение активности застройщиков ИЖС, говорит руководитель направления "Домокомплекты" компании "Технониколь" Дмитрий Апанасенко - из-за сокращения субсидированной ипотеки и высокой ставки ЦБ. "Прогноз на 2026 год пока с учетом текущих отгрузок и в ожидании улучшения условий кредитно-денежной политики ЦБ рассматриваем как коррекцию к текущим объемам, - говорит он. - Общее настроение рынка в ИЖС имеет скорее позитивный настрой на 2026-2027 годы, но показатели продаж и условий смежников говорят, что тенденция объема ввода ИЖС имеет негативный прогноз. Однако все может изменить поведение регулятора. Рост ввода ИЖС с лагом в шесть - девять месяцев может начаться уже в 2026 году".

Застройщики сегмента бизнес и выше в основном ожидают, что ставка будет снижаться, спрос вырастет, а соответственно ему снова вырастут и цены, говорит Вавилова. В связи с менее привлекательными условиями по вкладам спрос на ИЖС осенью может увеличиться на 15-20%, говорит Логинов: "Деньги снова пойдут в рынок, и все снова начнет дорожать".

Интерес к частным домам поддерживается и поведенчески (семьи выбирают "свой дом"), и инструментально (льготные программы), говорит вице-президент Российской гильдии риэлторов Владимир Каплинский. Сейчас заказы на дома концентрируются в поясе пригородов и опорных населенных пунктов, отмечает он. Тормозит рынок ИЖС из-за ряда факторов. Во-первых, уже упомянутые счета эскроу (у подрядчиков нет оборотных средств на старт, дорожает финансирование - растут риски банкротств и переноса сроков, а удорожание ложится на покупателей, говорит Каплинский). Во-вторых, при покупке дома (а не квартиры) на маткапитал требуется отдельное заключение о пригодности жилья. Бизнес и семьи воспринимают такое требование как несправедливость, отмечает эксперт, сделки срываются или откладываются. "Семейная ипотека" действует в основном для семей с детьми до 7 лет, хотя потребность в дополнительных метрах остро встает как раз позже, когда ребенку нужна комната для учебы. В "Дальневосточной ипотеке" часть семей отсекает возрастной фильтр (оба супруга должны быть младше 36 лет). "Это подталкивает людей к формальным разводам ради права на льготу - искажая смысл поддержки семьи", - считает Каплинский. "Сельская ипотека" где-то вообще не работает, а где-то обсуждаются ограничения по радиусу от города (не ближе 30-50 км), что отсекает именно те пригороды, где формируются новые агломерации и куда "тянется" реальный спрос. Чтобы спрос на ИЖС рос, нужно убрать избыточные фильтры и настроить эскроу под реальную стройку, считает он: "Это ровно тот случай, когда без новых бюджетов решения дают быстрый и видимый результат для семей, муниципалитетов и экономики".