Льготная ипотека вытеснила рыночную: чем грозит дисбаланс рынку

Власти наконец публично признали очевидное — рыночная ипотека в России находится в полуобморочном состоянии: ее доля в общем ипотечном портфеле упала до 20%! Однако в конце июля — начале августа эксперты зафиксировали первые обнадеживающие сигналы восстановления национального ипотечного рынка.

Как сообщила «МК» руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова, в течение июля наблюдалась активизация спроса: пользователи оставили на ипотечных сервисах маркетплейса на 9% больше заявок, чем в июне. В августе тренд на «ипотечную оттепель» продолжился: по итогам двух недель заявок на ипотеку было оставлено в два раза больше, чем за аналогичный период июля. На взгляд эксперта, это связано с повышением интереса ко вторичному жилью на фоне наметившегося удешевления рыночной ипотеки, а также с возможностью получить на эту цель семейную ипотеку. Напомним, что по программе «Семейная ипотека» банки выдают ссуды под 5,75% годовых.

«Отмена комиссий для застройщиков по льготным программам в начале лета привела к снижению цен на жилье и увеличению доступности ипотечного кредитования. На текущий момент средний размер жилищной ссуды составляет по рыночным программам 4 млн руб., а по льготной ипотеке — 6–7 млн в зависимости от региона и условий кредитования», — отметила управляющий директор группы ипотечного кредитования и расчетов по сделкам с недвижимостью банка «Санкт-Петербург» Екатерина Самышина. С начала лета в целом по рынку уровень просрочки по ипотечным кредитам, по ее оценке, увеличился.

По данным Солдатенковой, после недавнего снижения ключевой ставки ЦБ на 2 п.п. средняя ставка по ипотеке в базе маркетплейса снизилась на 1,4 п.п. — с 23,1% годовых (на 25 июля) до 21,7% годовых (на 14 августа). Причем часть банков превентивно скорректировала тарифы накануне решение регулятора. За период с 25 июля по 14 августа средняя ставка по ипотеке на первичное жилье снизилась на 1 процентный пункт, до 18,2% годовых, а ипотека на вторичное жилье подешевела на 1,4 п.п., до 22,6% годовых.

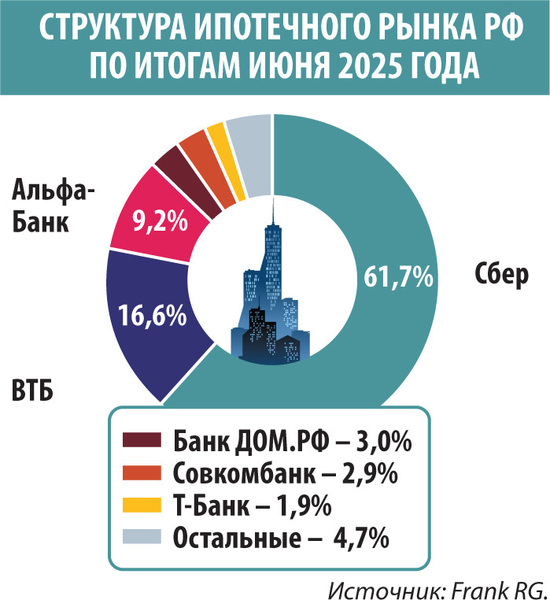

При этом условия получения жилищных кредитов мягче не становятся. В конце июля крупные банки начали ужесточать условия по ипотеке с господдержкой. В частности, ВТБ и Альфа-банк сообщили о повышении размера минимального первоначального взноса до 30,1%. Ранее он составлял 20,1%. Как признаются банкиры, льготная ипотека перестала быть рентабельной.

Как пояснила Екатерина Самышина, банки таким образом пытаются управлять рисками, особенно на фоне растущего уровня просрочки и нестабильности на рынке. Но льготные программы по-прежнему занимают значительную долю в ипотечном портфеле.

«Сегодня доля льготной ипотеки в России равняется 80%, а рыночной ипотеки — только 20%. Такая тенденция на рынке новостроек наблюдается впервые», — заявил на днях вице-премьер Марат Хуснуллин. По его мнению, рыночная ипотека почти перестала существовать как класс.

В настоящее время в правительстве обсуждаются инициативы расширить программы поддержки молодых семей и улучшить условия для застройщиков. Наиболее реалистичными, по мнению Самышиной, могут быть предложения о введении новых программ государственной поддержки и упрощении процедур получения ипотеки.

И первые шаги в этом направлении уже состоялись. Так, в середине августа один из крупных банков с госучастием впервые в РФ запустил цифровой сервис для застройщиков и партнеров, позволяющий им самостоятельно, без участия банка, с помощью искусственного интеллекта проводить ипотечные сделки всего за 20 минут. «Нововведение, безусловно, позволит сэкономить много времени заемщикам, в т.ч. на посещение офиса банка или его партнера, так как весь процесс осуществляется онлайн. Однако заемщикам следует понимать, что продукт «ипотека за 20 минут» пока распространяется исключительно на коммерческую ипотеку и недоступна для льготных программ. Да и процентная ставка будет, разумеется, рыночной, так как оформление кредита онлайн не обеспечивает заемщику никаких льгот по процентной ставке, и тем более — по полной стоимости кредита», — заметила ведущий аналитик Freedom Finance Global Наталья Мильчакова.

«Темпы дальнейшего снижения ставок будут определяться требованиями кредитных политик банков, а также их аппетитом к риску. Влиять на этот процесс будут дальнейшая динамика инфляции и инфляционных ожиданий», — подчеркнула Солдатенкова. Однако ограничивать этот процесс, с ее слов, будут макролимиты, а также надбавки к капиталу банков, об ощутимом смягчении которых по всем сегментам рынка пока что объявлено не было (с сентября они смягчаются только по ипотеке на строящееся жилье). Ввиду этого она полагает, что в ближайший квартал рынок продолжит постепенно восстанавливаться, а годовые темпы его снижения будут замедляться, однако для возобновления массового спроса необходимо снижение ипотечных ставок минимум в 1,5–2 раза от своих текущих уровней.

С учетом возможного снижения ключевой ставки на ближайшем заседании ЦБ 12 сентября Самышина ожидает, что в начале осени рыночные ставки могут снизиться на 1–1,5%, до 16–17%. «Однако многое будет зависеть от экономической ситуации в стране и реакции банков на изменения ключевой ставки», — заключила эксперт.