Дифференцированный платеж: что это, как рассчитывается и чем отличается от аннуитетного

В последние годы на фоне роста цен - прежде всего, на недвижимость, автомобили, электронику и другие дорогостоящие товары - все большее распространение получают кредиты: авто-, ипотечные и потребительские. Каждый, перед кем встает необходимость взять кредит, старается выбрать как можно более выгодные для себя условия погашения, в том числе систему платежей по кредиту.

На рынке доступно два варианта погашения кредита: аннуитетный и дифференцированный платежи. Аннуитетный платеж уже рассматривался на страницах "Российской газеты", а в этой статье мы рассмотрим дифференцированный платеж.

Итак, дифференцированный платеж - это способ погашения кредита, при котором долг гасится неравномерно. Сумма ежемесячного платежа постепенно уменьшается, за счет уменьшения доли процентов в ежемесячном платеже.

Сравним дифференцированный и аннуитетный платежи:

Аннуитетный платеж Дифференцированный платежЕжемесячный платеж Сумма постоянная Сумма уменьшаетсяДоля основного долга в платеже Увеличивается ПостояннаяДоля процентов в платеже Уменьшается Уменьшается

Содержание:

Как работает дифференцированный платежФормула расчета дифференцированного платежаПреимущества и недостатки дифференцированной схемыДифференцированный и аннуитетный платеж: в чем разницаЧто выгоднее: аннуитетный или дифференцированный платежДифференцированный платеж в ипотекеКак рассчитать дифференцированный платеж самостоятельноРасчет дифференцированного платежа с помощью ExcelЧасто задаваемые вопросы

Как работает дифференцированный платеж

Рассмотрим принцип дифференцированного платежа подробнее. Сумма, которую необходимо выплатить для погашения долга по кредиту, делится на тело долга и проценты. Тело долга - это непосредственно та сумма, которую вы занимаете у банка. Проценты - это фактически плата, взимаемая банком с вас за использование денег банка - рассчитывается как некая доля от тела долга, прибавляемая к нему ежегодно (размер указывается в договоре).

При дифференцированном платеже тело кредита выплачивается равными долями, проценты начисляются на остаток долга. По мере уменьшения остатка долга, будет уменьшаться и сумма прибавляемых по нему процентов (при сохранении постоянной ставки).

Формула расчета дифференцированного платежа

Теперь, когда принцип действия дифференцированного платежа понятен, перейдем к формуле расчета дифференцированного платежа.

Основная часть долга = Тело долга / Срок кредита.Проценты начисляются на остаток долга и рассчитываются по формуле: (Ставка по кредиту / 12 месяцев) × Остаток долгаИтоговый месячный платеж = Основная часть + проценты.

Пример: для наглядности рассмотрим, как работает дифференцированный платеж на примере кредита на 1 млн рублей сроком на 5 лет, то есть 60 месяцев. Пусть ставка составляет 19% годовых. В этом случае основная часть ежемесячного платежа составит 1 млн / 60 = 16 666,67 рубля. На первый месяц, пока долг еще не выплачен, остаток долга составляет 1 млн рублей, следовательно, проценты на первый платеж составят 1 млн * 19%/12 = 15833,33 рубля. Общая сумма платежа в первый месяц составит 16 666,67 +15833,33 = 32500 рублей.

Аналогично рассчитаем размер последнего платежа. Основная часть суммы такая же, как в первый месяц - 16 666,67 рубля - она же составляет последнюю часть долга, на которую начисляются проценты. Размер процентов в данном случае составит 16 666,67 *19%/12 = 263,89 рубля. Итоговая сумма последнего платежа составит 16 666,67 + 263,89 = 16 930,56 рубля. Как можно увидеть, к последнему периоду платеж по кредиту уменьшился на 15569,44 рубля.

Преимущества и недостатки дифференцированной схемы

Дифференцированная схема платежей по кредиту обладает своими преимуществами и недостатками. Остановимся на них подробнее:

К плюсам дифференцированных платежей можно отнести:

Меньшую переплату по кредиту.Быстрое снижение основного долга.Выгоду при досрочном погашении.

Такая система платежей подходит тем, у кого выше доход в начале срока кредитования.

Особенности дифференцированного платежа создают как плюсы, так и минусы:

Дополнительная нагрузка на бюджет.Меньше шансов на одобрение у банка.Неудобно при нестабильном доходе.Подходит не всем видам кредитов (например, реже встречается для потребительских кредитов).

"Из-за того, что основной долг гасится, процентный платеж вначале будет высоким, но по мере приближения окончания срока кредита он будет становиться все меньше и меньше, - поясняет доцент Базовой кафедры инфраструктуры финансовых рынков Факультета экономических наук НИУ ВШЭ Илья Сорокин. - Общая сумма переплаты в случае выбора этого способа погашения кредита будет меньше, но надо понимать, что в первые годы ежемесячный платеж будет намного больше, чем при выборе классического, аннуитетного способа погашения. Если заемщик уверен, что в первые годы он сможет оплачивать более высокий платеж по ипотеке, то можно выбирать такой способ".

Дифференцированный и аннуитетный платеж: в чем разница

Аннуитетный платеж ДифференцированныйСумма Постоянная Переменная, со временем снижаетсяПереплата Выше НижеРавномерностьРавномерныйНеравномерный, в начале срока сумма вышеОдобрение банком В большинстве случаев При прочих равных шансов меньше, чем при аннуитетном платеж

О причинах того, почему банки чаще предлагают аннуитетный платеж, рассказала доцент Базовой кафедры инфраструктуры финансовых рынков НИУ ВШЭ, кандидат экономических наук Анна Солдатова:

"Использование аннуитетного графика платежей при кредите представляет интерес для банка-кредитора по нескольким причинам. Во-первых, при аннуитетных платежах заемщик платит больше процентов в течение всего срока кредитования, что отвечает цели банка по максимизации прибыли. Поскольку большая часть ежемесячного взноса уходит на погашение процентов, общая сумма выплаченных процентов получается выше, чем при дифференцированном графике, где изначально выплачивается больший объем основного долга. Во-вторых, аннуитетные выплаты позволяют минимизировать риски неплатежеспособности заемщика. Если бы применялся дифференцированный график платежей, нагрузка была бы больше в начальные месяцы, повышая риск просрочки или невозврата кредита. В-третьих, для банка проще организовать учет доходов и расходов, если поступления равномерны каждый месяц. Это облегчает прогнозирование финансовых потоков и позволяет эффективнее управлять ресурсами банка. Кроме того, такой график легче объяснить заемщику, обращающемуся за кредитными средствами".

Что выгоднее: аннуитетный или дифференцированный платеж

Итак, по мнению экспертов, за счет меньшей переплаты дифференцированный платеж в общем случае выгоднее для заемщика. На примере рассмотренного выше кредита на 1 млн рублей сроком на 5 лет видно, что переплата при аннуитетной системе будет на 73 516,40 рубля (7,35% изначальной суммы кредита) больше, чем при дифференцированной системе.

Для реальных ипотечных кредитов, с более длительными сроками (до 30 лет) и кратно большими суммами кредитования, разница в переплате для разных систем может быть гораздо более существенной: так, для ипотечного кредита на покупку квартиры за 10 млн рублей сроком на 20 лет с первым взносом 20% (то есть тело долга составит 8 млн рублей) и ставкой 19% годовых переплата по аннуитету составит 288%, а по дифференцированному платежу 190%.

Дифференцированный платеж в ипотеке

Дифференцированные платежи по ипотеке встречаются намного реже, чем аннуитетные платежи, так как такая система платежей приносит меньший доход при больших рисках для банка. В настоящее время дифференцированный платеж по ипотеке из крупнейших банков предлагают только "Газпромбанк" (доступны кредиты на новостройки и вторичное жилье) и "Россельхозбанк" (также доступны кредиты как на покупку новостроек, так и на покупку жилья на вторичном рынке).

По тем же причинам, из-за которых предложения на рынке ипотеки с дифференцированным платежом малочисленны, шанс получить одобрение такой ипотеки в целом ниже, чем для аннуитетного платежа.

Как рассчитать дифференцированный платеж самостоятельно

Есть несколько способов расчета дифференцированного платежа:

С помощью Excel.С помощью специального калькулятора (как правило на сайте банка или на финансовых маркетплейсах - например, на "Сравни.ру", "Финуслугах" или портале "Финансовая культура").Вручную с помощью формулы.

Последний способ наименее удобен, так что подробно останавливаться на нем не будем. Онлайн-калькулятор - наиболее простой и удобный способ расчета: достаточно ввести сумму и срок в соответствующие поля и расчет будет произведен автоматически (как правило, калькулятор доступен на странице конкретной программы кредитования на сайте банка или маркетплейса).

Расчет дифференцированного платежа с помощью Excel

Рассмотрим расчет дифференцированного платежа с помощью таблицы Excel. Нам понадобится несколько ячеек с условиями кредита:

требуемая сумма,первый взнос (в процентах),ставка по кредиту,срок кредитования (в годах).

После этого рассчитаем сумму долга по формуле: долг = требуемая сумма × (1-первый взнос) и количество периодов платежа (считая платеж ежемесячным) по формуле количество периодов = срок кредитования × 12.

Далее, для удобства, нам понадобятся четыре столбца: "Месяц", "Тело долга", "Проценты" и "Сумма платежа".

В столбце "Месяц" просто пронумеруем строки от 1 до количества периодов, это понадобится для дальнейшего расчета.

Тело долга при дифференцированном платеже выплачивается постоянными долями, поэтому во всех ячейках столбца "Тело долга" сумма будет равна Долг / (Число периодов).

Значения в столбце "Проценты" же будут рассчитываться по формуле: Ставка /12×(долг-(тело долга × (месяц-1))), где "тело долга" и "месяц" - значения в ячейках на пересечении соответствующего столбца со строкой, в ячейке которой ведется расчет).

Наконец в ячейке "Сумма платежа" значение будет вычисляться по формуле Тело долга + проценты.

Таким образом, получаем таблицу с графиком дифференцированных платежей по кредиту.

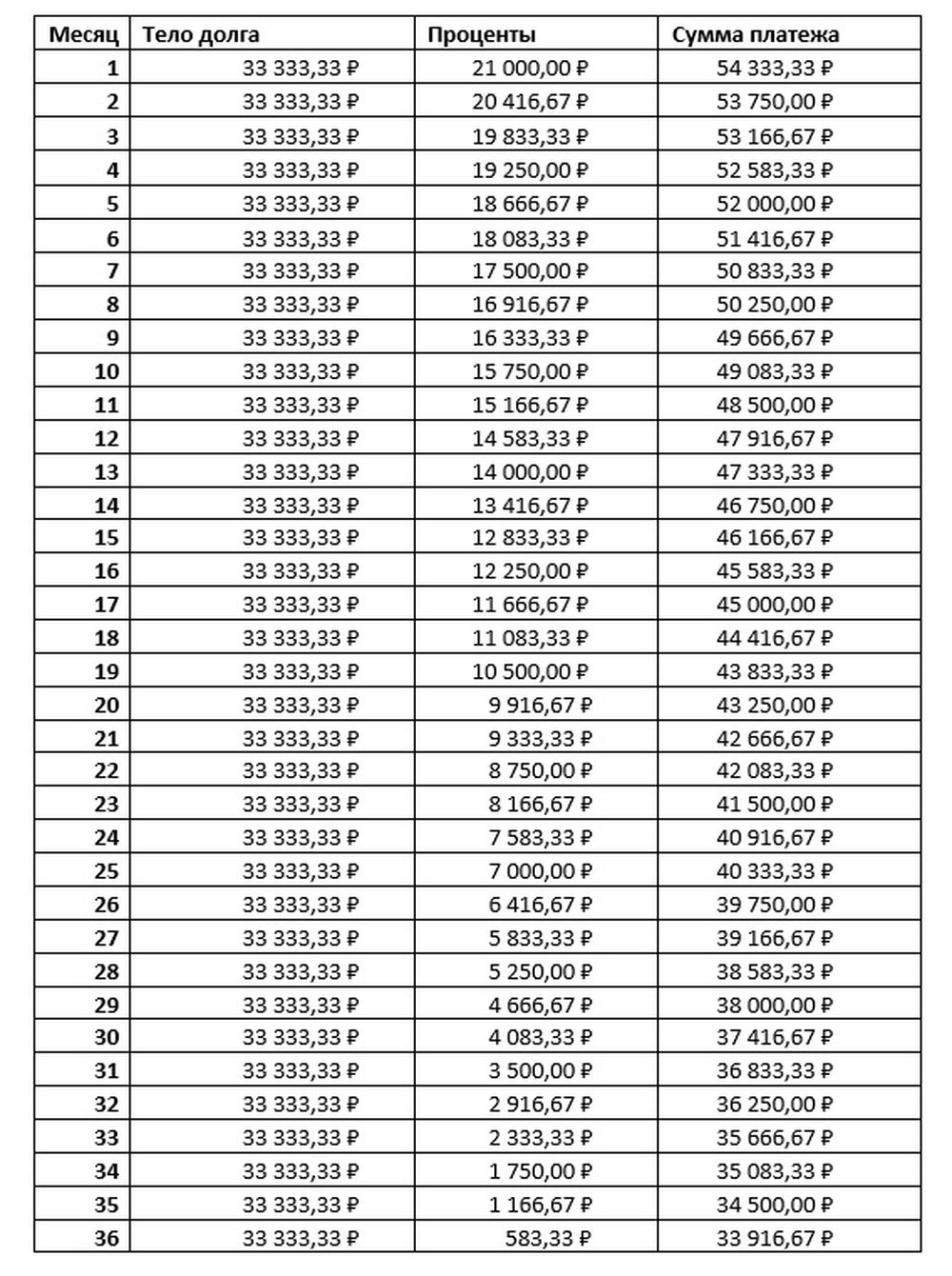

Пример графика платежей

Остановимся подробнее на дифференцированном графике платежей по кредиту. Для кредита на 1,2 млн рублей на три года со ставкой 21% годовых график платежей будет выглядеть так:

Как видно из таблицы, ежемесячный платеж сокращается за счет уменьшения суммы процентов, которая последовательно сокращается с 21 тыс. руб. в начале периода до 583,33 руб. в последнем платеже. Переплата при таком графике платежей составит 388 500,00 руб.; для сравнения, при аннуитетном платеже, переплата при тех же ставке, сумме и сроке кредита составит 427 562,91 руб. Таким образом, в данном примере дифференцированный платеж позволяет сэкономить на переплате 39 062,91 руб.

Часто задаваемые вопросы

Что такое дифференцированный платеж простыми словами?

Дифференцированный платеж - это система погашения кредита, при которой сумма ежемесячного платежа уменьшается с течением времени.

Как рассчитать дифференцированный платеж по ипотеке?

Проще и удобнее всего воспользоваться ипотечным калькулятором. Например, на странице конкретной ипотечной программы на сайте банка или на финансовом маркетплейсе.

Что выгоднее: аннуитетный или дифференцированный платеж?

Для заемщика дифференцированный платеж выгоднее.

Почему банки не всегда одобряют дифференцированные кредиты?

Дифференцированный платеж несет для банка большие риски просрочки, особенно первых платежей, при меньшей прибыли (за счет меньшей переплаты).

Можно ли перейти с аннуитетного платежа на дифференцированный?

Как правило, нет. Переход на другую систему платежа требует изменения условий договора по кредиту.

Как уменьшается долг при дифференцированных платежах?

Тело долга выплачивается ежемесячно равными долями, за счет чего долг уменьшается быстрее, чем при аннуитетном платеже.

Подходит ли дифференцированный платеж для автокредита?

Да, хотя такие предложения встречаются редко. Дифференцированный платеж теоретически подходит для любых кредитов.

Можно ли досрочно погасить дифференцированный кредит без штрафов?

Да, можно. Штраф за досрочное погашение кредита может быть предусмотрен договором, но не зависит от типа платежей.

Дифференцированный платеж по кредиту позволяет сэкономить на переплате, но при этом платежи по кредиту в первые периоды могут быть кратно больше, чем в последние, что требует высокой платежеспособности заемщика на начальном этапе.

Выбирая тип платежа, необходимо ориентироваться на свои доходы и возможность сохранения их стабильного уровня. То есть, если у вас есть стабильный, но сравнительно невысокий доход, аннуитетный платеж по долгосрочному кредиту может оказаться предпочтительнее. Если же у вас есть возможность вносить более значительные платежи по кредиту, но нет уверенности, что эта возможность сохранится у вас в дальнейшем, дифференцированный платеж может оказаться лучшим вариантом.

Для расчета ежемесячного платежа по дифференцированному кредиту можно воспользоваться онлайн-калькулятором.

Разумный подход и грамотный выбор системы платежей по кредиту может помочь существенно сэкономить на переплате по кредиту.