Как эффективно управлять несколькими кредитами, чтобы не утонуть в долгах

35% клиентов, которые во II квартале 2025 года оформили кредит наличными, уже имели четыре и более незакрытых обязательства перед банками, подсчитали в Объединённом кредитном бюро. Высокая кредитная нагрузка становится серьёзным испытанием для заёмщика, выдержать которое поможет только строгая финансовая дисциплина. Рассказываем, как перестать бороться с долгами и начать системно ими управлять, чтобы вернуть контроль над своей жизнью.

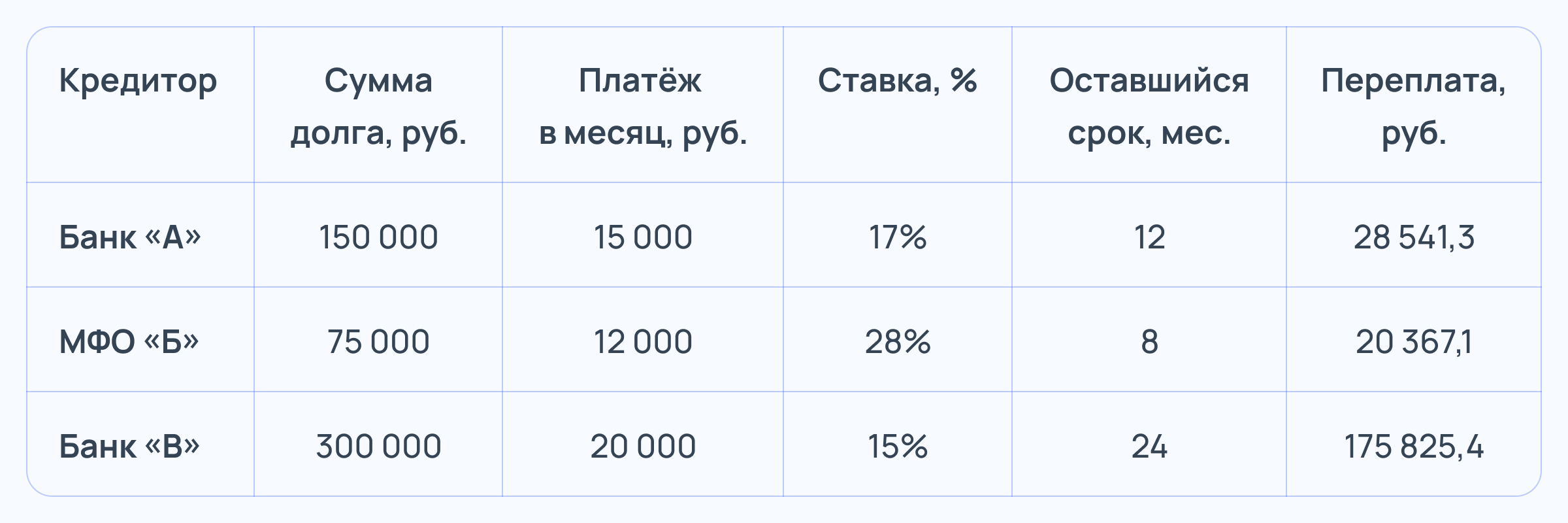

Честная инвентаризация всех долгов

Первый и самый важный шаг — объективно оценить свою совокупную финансовую нагрузку. Запишите на бумаге или в электронной таблице:

- Кредитора (банк или микрофинансовая организация).

- Общую сумму долга.

- Размер ежемесячного платежа.

- Процентную ставку.

- Оставшийся срок.

- Переплата по кредиту.

Пример таблицы:

Скачать шаблон такой таблицы вы можете по ссылке.

Таблица поможет расставить приоритеты: какие долги закрывать в первую очередь, какие можно рефинансировать и как распределять доход, чтобы не пропускать обязательные платежи.

Выбираем метод уменьшения долговой нагрузки

Когда у вас несколько кредитов, важно не просто платить по графику, а выстроить понятную стратегию их досрочного погашения: с чего начинать и куда направлять лишние деньги. Это позволит быстрее сократить общую задолженность, уменьшить переплату и вернуть чувство контроля над финансами.

Существует три подхода к погашению финансовых обязательств.

Стратегия «Снежный ком»

Вы сначала гасите самые маленькие долги, а затем переходите к крупным. Проценты не учитываются — ключевая цель в том, чтобы быстро увидеть результат. Закрыв первый кредит, вы почувствуете мотивацию двигаться дальше.

Недостатком этого подхода является его экономическая невыгодность: кредиты с высокими ставками гасятся последними, оказывая длительное влияние на личный бюджет.

Стратегия «Лавина»

Стратегия предполагает, что сначала нужно погасить кредиты с самыми высокими ставками. Это позволяет минимизировать переплату и быстрее сократить общую долговую нагрузку. Финансово этот способ эффективнее, но требует больше терпения и дисциплины: первые ощутимые результаты видны не сразу.

Стратегия «Снежинки»

Подходит тем, кто не может вносить крупные суммы, но готов регулярно направлять на долги любые «лишние» деньги — гонорар, премию, налоговый вычет, подарок или возврат долга. Даже небольшие платежи постепенно уменьшают тело кредита и проценты. Этот способ не даёт мгновенного результата, но формирует полезную привычку — использовать каждую возможность, чтобы уменьшить долги.

Если нет возможности гасить долги досрочно

Когда доходов не хватает даже на минимальные досрочные платежи, важно не игнорировать проблему, а действовать. Чем раньше вы начнёте переговоры с банком, тем больше инструментов сможете использовать.

Рефинансирование

Это слияние всех существующих займов в один новый кредит на более выгодных условиях — с меньшей ставкой и, как правило, меньшим ежемесячным платежом.

Перед подписанием нового договора внимательно сравните все параметры: реальную эффективную ставку (с учётом страховки и комиссий), срок нового кредита и совокупную переплату. Иногда платёж снижается лишь за счёт продления срока займа — выгода в этом случае может быть минимальной.

Рефинансирование кредитов: когда это выгодно, а когда лучше отказаться

Кредитные каникулы

Это законный способ временно не платить банку или хотя бы уменьшить платежи. Согласно Федеральному закону № 353 вы можете оформить кредитные каникулы, если ваш доход снизился не менее чем на 30% по сравнению со средним заработком за прошлый год, а также если вы попали в другую сложную жизненную ситуацию. Полный список можно посмотреть здесь.

Важно помнить: во время действия каникул проценты чаще всего продолжают начисляться, а срок кредита продлевается. Поэтому рассматривать этот инструмент стоит как временную передышку, которая помогает найти ресурсы, не накопив чрезмерных долгов.

Как оформить кредитные каникулы

Переговоры с банком

Если рефинансирование невозможно, а каникулы не подходят, можно обратиться за реструктуризацией долга, то есть пересмотром кредитного договора. Если вы не подходите под условия официальной программы реструктуризации или у банка её нет, попытайтесь договориться с ним в индивидуальном порядке, советует арбитражный управляющий Татьяна Пугачёва. Направьте в банк письменное обращение с описанием ситуации и предложением конкретного решения.

Например, вы можете ходатайствовать о снижении процентной ставки, полной приостановке платежей на несколько месяцев или продлении срока кредитования для уменьшения платежей. Ведите переговоры в деловом ключе, обязательно подчеркнув, что не отказываетесь от долга, а ищете посильный способ его вернуть.

Татьяна ПугачёваАрбитражный управляющий

Чтобы повысить вероятность успеха, эксперт советует хорошо подготовиться к диалогу:

- Чётко определите, какую сумму вы реально можете платить ежемесячно. Это основа для вашего предложения банку.

- Составьте официальное заявление на имя руководителя банка. Подробно изложите причины сложностей и своё предложение по изменению условий договора.

- Соберите все возможные документы, которые подтвердят ваши слова.

- Передайте заявление и документы в банк и будьте готовы устно аргументировать свою позицию.

Хотя банк не обязан делать вам уступки, ему выгоднее сохранить платёжеспособного клиента, чем доводить дело до суда. Поэтому при добросовестном поведении заёмщика они нередко соглашаются на компромисс.

Увеличить свои шансы можно, если предложить залог, например квартиру. Но здесь нужно хорошо взвесить все за и против. Ведь если вы не сможете погасить долг, то недвижимость перейдёт во владение банка.

Почему лучше не допускать просрочек

Пока сумма просрочки кажется незначительной, многие рассчитывают «наверстать всё после зарплаты», но на практике нарушение графика способно запустить цепочку неприятных последствий.

Даже кратковременная задержка приводит к штрафам и пеням, а при длительной просрочке долг может вырасти на десятки процентов. Информация о нарушении графика отражается в вашей кредитной истории уже через несколько дней. Это снижает шансы на новый заём в будущем.

Кроме того, банк может уступить долг коллекторам или повысить процентную ставку в одностороннем порядке, если это предусмотрено договором. При длительной просрочке дело может дойти до суда с последующим удержанием до 50% дохода.

Если вы понимаете, что вскоре перестанете справляться с платежами, действуйте заблаговременно. Пока долгов ещё нет, можно попросить отсрочку, реструктуризацию или оформить рефинансирование.

Чего делать категорически нельзя

Под давлением долгов у заёмщиков иногда возникает соблазн действовать быстро и любыми средствами. Но ошибки, сделанные в этот момент, часто обходятся дороже самого долга.

Чтобы не попасть в ещё более сложную ситуацию, не стоит:

- Брать новые кредиты, чтобы закрыть старые. Это почти всегда приводит к росту задолженности, так как добавляются комиссии, страховки и новые проценты. Исключение — рефинансирование в надёжном банке.

- Обращаться к сомнительным кредиторам, которые выдают займы без проверки документов. Они часто работают незаконно, завышают комиссии и применяют неэтичные методы взыскания. Так можно не только потерять деньги, но и испортить кредитную историю.

- Игнорировать звонки из банка, если допустили просрочку. Это только усугубит проблему. Намного проще договориться, когда вы только начали задерживать платежи.

Главное

Грамотное управление несколькими кредитами начинается с честного анализа своих долгов и выбора стратегии погашения. Когда вы видите полную картину обязательств, проще определить приоритеты: какие займы закрывать первыми, где можно сэкономить на процентах и какие условия стоит пересмотреть.

Если денег не хватает, не ждите, пока появятся просрочки. Банки предлагают легальные инструменты поддержки — перекредитование, реструктуризацию, кредитные каникулы. Обращение к кредитору заранее помогает избежать штрафов и сохранить репутацию надёжного клиента.