Скоринг: как банки и МФО оценивают вашу надёжность

Каждый банк и микрофинансовая организация перед выдачей кредита тщательно проверяют потенциального заёмщика. Этот процесс, известный как скоринг, позволяет оценить кредитоспособность клиента и минимизировать риски невозврата долга. Разобрали с экспертами, как именно происходит эта оценка, что влияет на решение кредитора, а также как выяснить и при необходимости улучшить свой кредитный рейтинг.

Что такое кредитный скоринг

Скоринг — это система проверки заёмщиков, которая помогает финансовым организациям оценивать надёжность потенциальных клиентов. Результатом её работы становится числовой показатель, рассчитываемый на основе данных о кредитном поведении человека. С опорой на скоринг также рассчитывается персональный кредитный рейтинг заёмщиков (ПКР). Этим занимаются бюро кредитных историй (БКИ), которые затем хранят данные и передают их банкам по запросу.

В России систему рейтингов начали активно использовать с двухтысячных, параллельно с развитием рынка кредитования и созданием БКИ, рассказал директор департамента розничного бизнеса «Цифра банк» Юрий Эйдинов.

Сегодня кредитный рейтинг применяется практически всеми крупными банками и большинством микрофинансовых организаций при оценке заявок на стандартные продукты: кредиты наличными, кредитные карты, автокредиты, ипотеку. Исключения могут составлять лишь некоторые небольшие организации или те, кто предлагает очень узкоспециализированные продукты, требующие глубокого индивидуального анализа заёмщика, отметил Эйдинов.

Успешность применения скоринга обусловлена в первую очередь масштабами клиентской базы финансовой организации, отметил ведущий аналитик по банковским рейтингам агентства «Эксперт РА» Евгений Романов. Любая скоринговая модель формируется на основе обучающей выборки, и чем больше объём входных данных, тем точнее способность предсказания дефолтных клиентов, пояснил он. Если у организации отсутствует широкая клиентская база, то использование скоринга не оправдано.

Как банки вас проверяют

У каждой крупной финансовой организации, как правило, своя скоринг-система, сказали «Рамблеру» в пресс-службе микрофинансовой компании Summit Group.

Среди общих критериев оценки можно выделить:

- Кредитную историю (КИ). Оцениваются уже имеющиеся кредитные обязательства клиента и качество их исполнения, то есть отсутствие просроченных долгов.

- Долговую нагрузку, иначе говоря — закредитованность, или платёжеспособность. Для этого рассчитывается соотношение среднемесячных доходов клиента ко всем его долговым обязательствам. Если показатель долговой нагрузки (ПДН) больше 50%, то есть больше половины дохода заёмщика уходит на обслуживание долга, то шанс получить кредит значительно ниже.

- Демографические параметры: возраст, регион проживания, профессию.

- Историю взаимодействия непосредственно с организацией, в которую обращается клиент.

Информация о клиенте берётся из анкеты на кредит, БКИ, а также информационных баз государственных органов.

Основные источники данных:

- Соцфонд РФ (СФР).

- Налоговая служба.

- Служба судебных приставов.

- МВД.

- Информационная система о государственных и муниципальных платежах.

- Информационная система ЖКХ.

- Росреестр.

- Картотека судебных дел.

Дополнительные данные для оценки потенциального заёмщика кредитор получает при установке клиентом мобильного приложения.

Это обеспечивает скрытый сбор информации:

- геолокации;

- истории просмотров браузера;

- сведений об устройстве и установленных приложениях;

- поведенческих особенностей;

- стиля общения;

- структуры трафика;

- данных соцсетей;

- статистики платёжных агрегаторов и телеком-операторов.

После обработки собранных сведений программа рассчитывает скоринговый балл, сравнивает его с пороговым значением и выносит окончательный вердикт по выдаче займа.

Самые современные системы таргетируют даже не минимизацию вероятности дефолта заёмщика, а максимизацию сборов с него, иногда выдавая кредит даже людям, которые с большой вероятностью допустят просрочку.

Евгений РомановВедущий аналитик по банковским рейтингам агентства «Эксперт РА»

Сейчас разработчики скоринговых моделей активно используют технологии машинного обучения и анализ больших данных (big data), поделился Юрий Эйдинов из «Цифра банк». Это позволяет точнее выявлять сложные взаимосвязи.

Как проверить свой кредитный рейтинг

Посмотреть персональный кредитный рейтинг можно в БКИ. На момент выхода статьи в государственном реестре ЦБ находятся пять бюро:

- Национальное бюро кредитных историй (НБКИ).

- Объединенное кредитное бюро (ОКБ).

- Бюро «КредитИнфо».

- «Скоринг бюро».

- Бюро «Спектрум».

Авторизуйтесь на сайте бюро через электронную почту или аккаунт на «Госуслугах». После этого вы сможете посмотреть общую оценку своей КИ, включая рейтинг. Это бесплатно.

Нужен ли вашему финансовому здоровью чекап

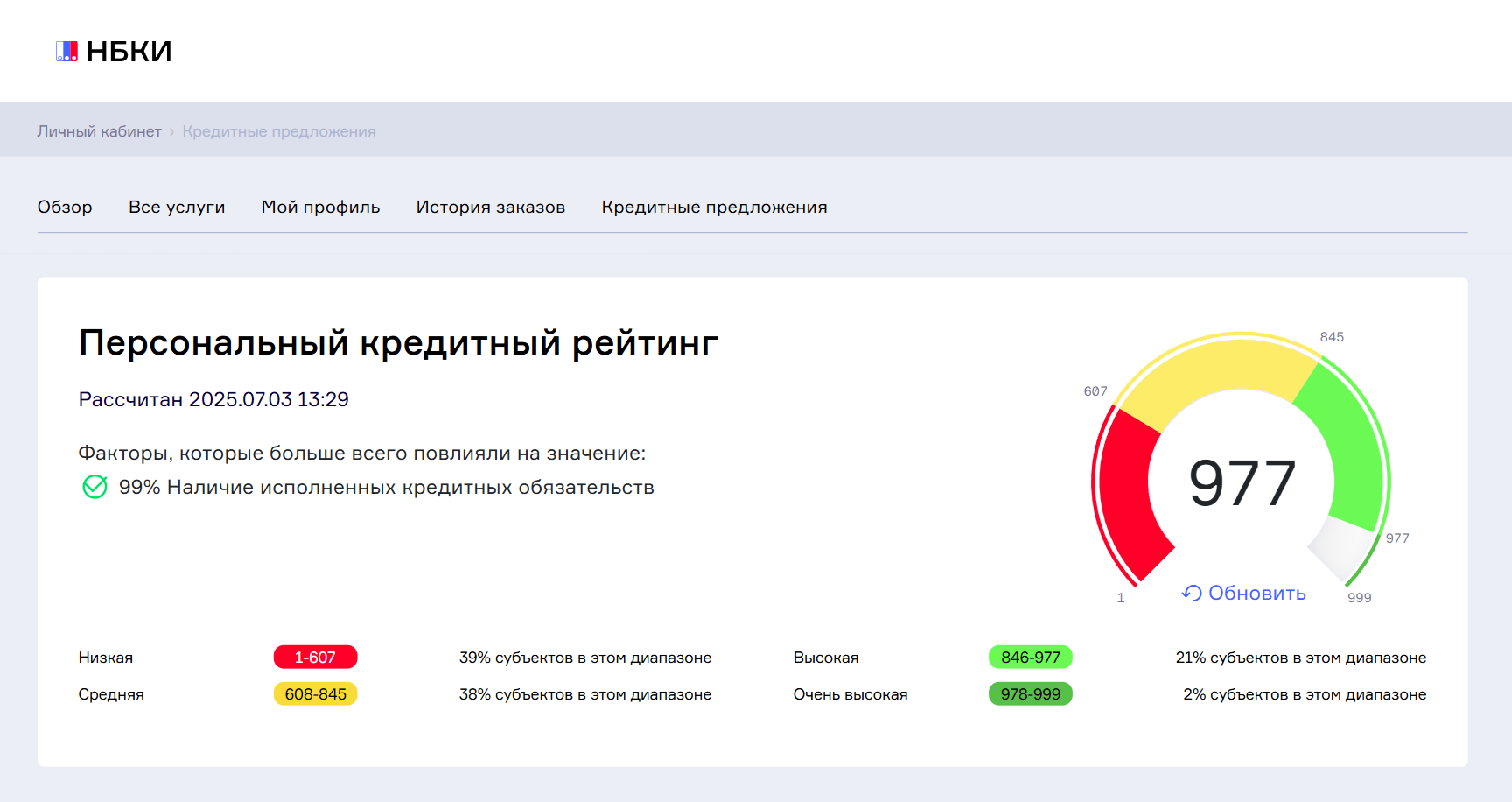

Кредитный рейтинг устанавливается в баллах от 1 до 999. В Summit Group назвали следующие диапазоны кредитоспособности:

- до 300 баллов (низкий) — шансов на одобрение практически нет.

- 301–600 баллов (средний) — шанс получить небольшую сумму по завышенной ставке.

- 601–900 баллов (высокий) — даёт возможность получить кредит на обычных условиях.

- от 901 балла (очень высокий) — большая вероятность одобрения ссуды на большую сумму и под сниженный процент.

Хотя в России используется единая шкала для оценки кредитного рейтинга, методики расчёта у каждого бюро свои. Поэтому значение рейтинга одного и того же человека в разных БКИ может отличаться.

Юрий ЭйдиновДиректор департамента розничного бизнеса «Цифра банк»

Сравним разницу на примере:

Автор этого материала запросила персональный кредитный рейтинг в трёх БКИ. Вот что получила:

- НБКИ — 977 баллов.

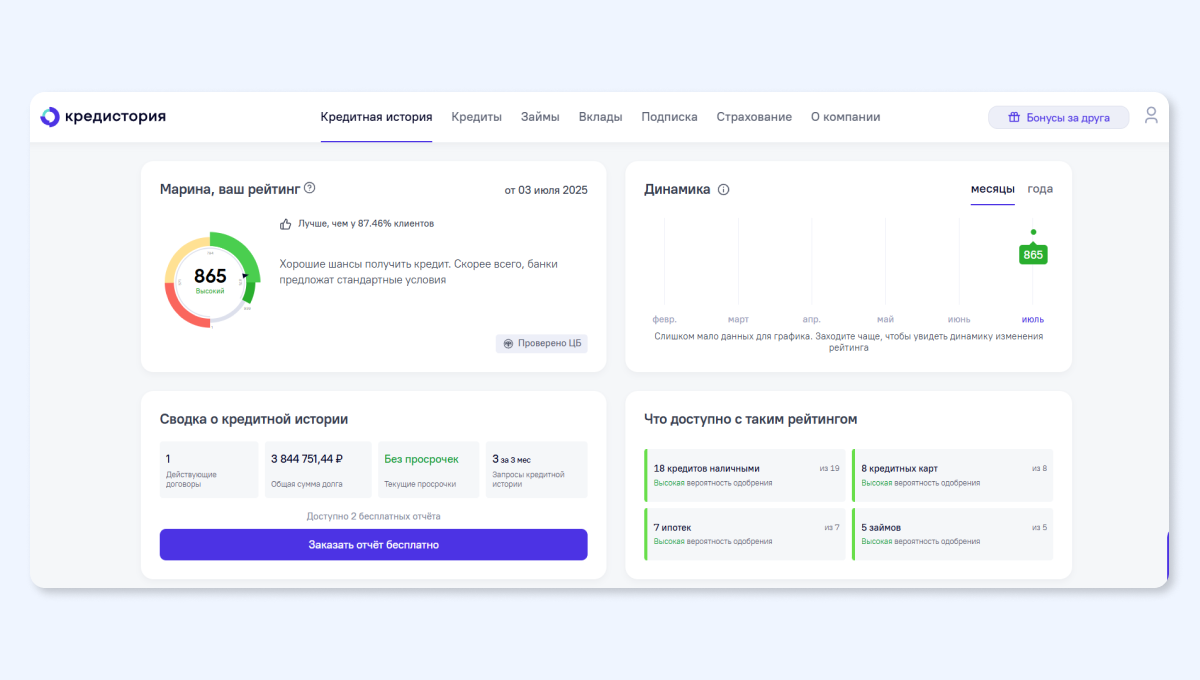

- ОКБ — 865 баллов.

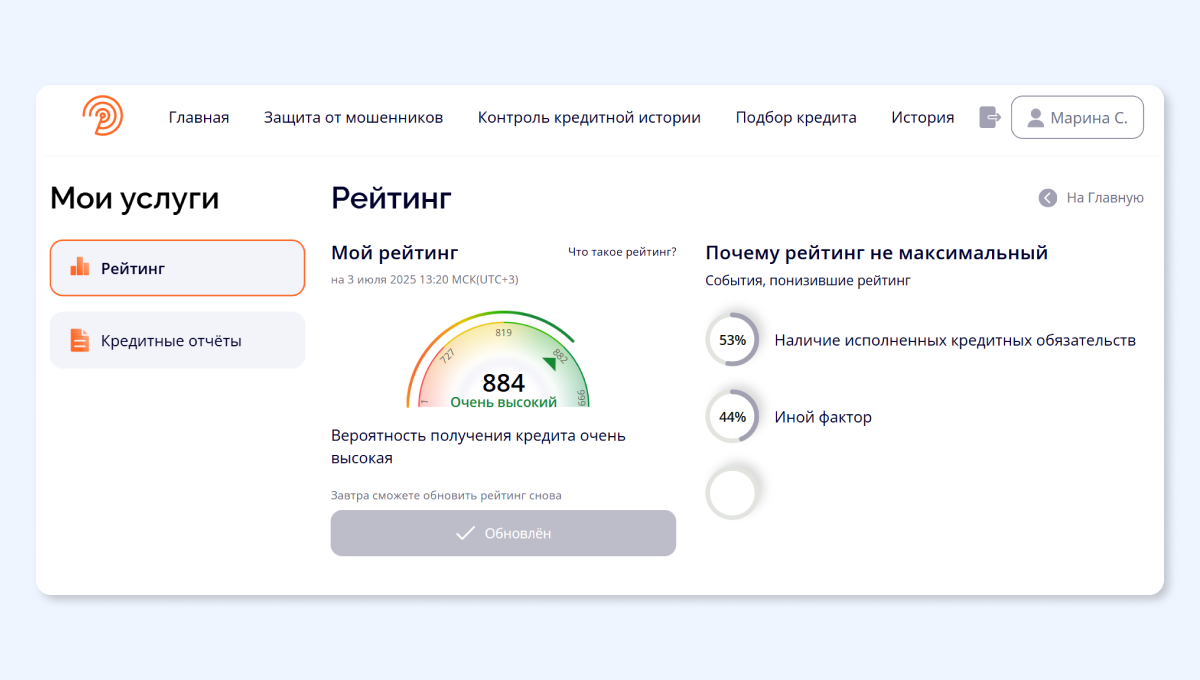

- «Скоринг бюро» — 884 балла.

5 советов, как исправить низкий кредитный рейтинг

Основой кредитного рейтинга является ваша кредитная история и поведение.

Важно:

- Своевременно вносить все платежи. Просрочки сильно снижают рейтинг. Можно воспользоваться услугой рефинансирования действующих кредитов, чтобы получить более комфортные условия.

- Контролировать кредитную нагрузку. Старайтесь, чтобы ежемесячные платежи по всем кредитам не превышали 40–50% от вашего подтверждённого дохода.

- Не злоупотреблять заявками. Частые обращения за кредитами, особенно в МФО, в короткий период могут негативно сказаться на рейтинге. Подавайте заявки только при реальной необходимости.

- Управлять кредитными лимитами. Даже неиспользуемый лимит по кредитной карте формально считается вашим обязательством. Закрывайте ненужные кредитки не открывайте лишние «про запас».

- Регулярно проверять КИ. Это позволит вовремя обнаружить признаки мошенничества или возможные ошибки и исправить ситуацию.

Эксперты рассказали, что делать, если на ваш паспорт взяли кредит

Коротко

Скоринг — инструмент для оценки кредитором платёжеспособности заёмщика. Его применяет большинство крупных финансовых организаций при оценке заявок на кредитные продукты: ипотеку, автокредит, кредитные карты, кредит наличными.

Оценивается кредитная история, долговая нагрузка, возраст, профессия, бэкграунд прежних отношений с кредитором. Также данные о потенциальном заёмщике могут проверяться в информационных базах государственных органов. Например, Социального фонда или МВД.

Информацию о заёмщике банки и МФО также получают из своих приложений. Их установка на телефон обеспечивает скрытый сбор информации: геолокации, информации об устройстве и установленных приложениях, поведенческих привычках.

Проверить ПКР можно на сайте бюро кредитных историй. Услуга бесплатна. Рейтинг варьируется от 1 до 999 баллов. Результат может отличаться в зависимости от БКИ. Хорошим считается показатель выше 800–850 баллов.

Чтобы повысить свой рейтинг, необходимо исправить кредитную историю. Для этого избегайте просрочек, снизьте лимиты по открытым кредиткам и не злоупотребляйте новыми заявками, особенно в МФО.