Рефинансирование или реструктуризация: что выбрать

Рефинансирование и реструктуризация — два понятия, связанные с управлением кредитом. В этой статье рассмотрим, чем они отличаются и в каких ситуациях могут помочь.

Что такое рефинансирование кредита

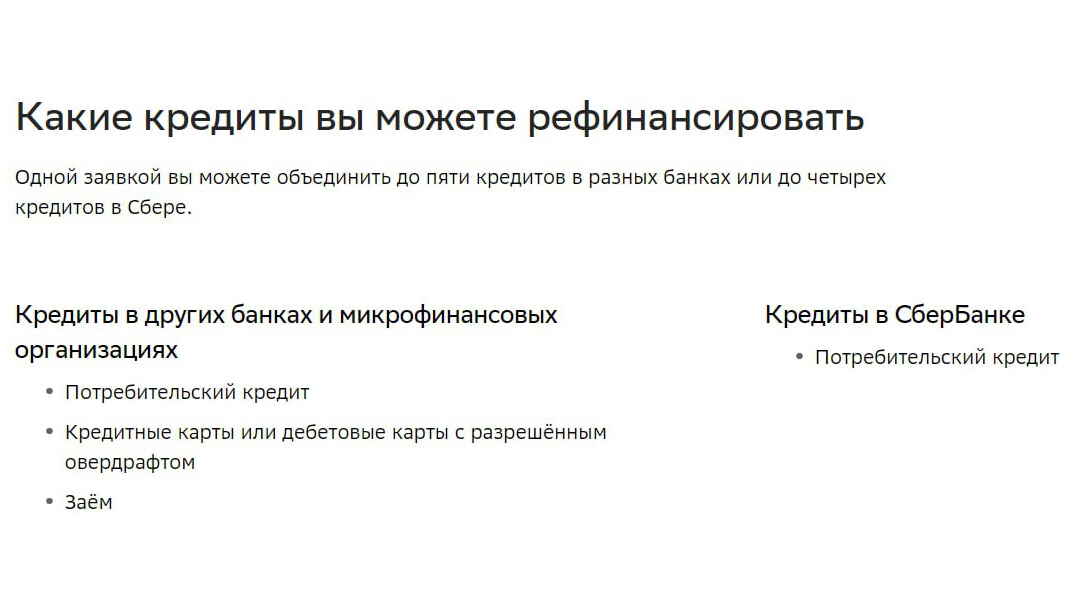

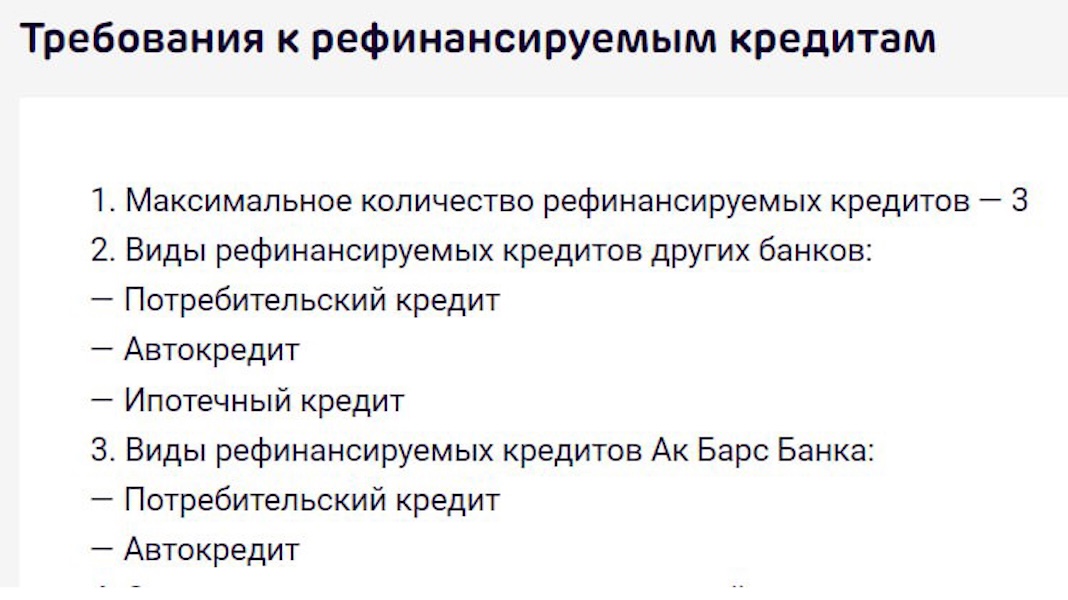

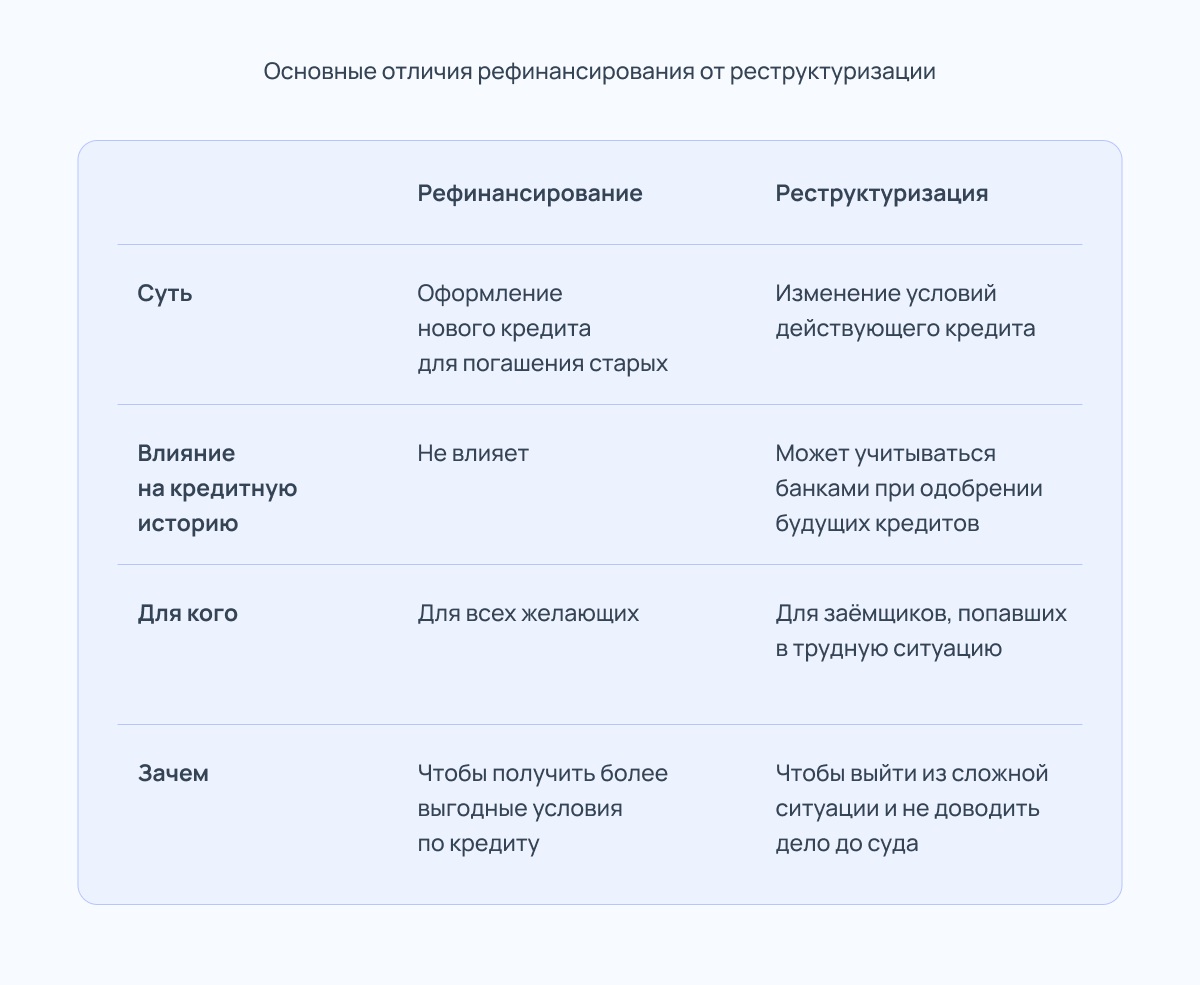

Рефинансирование — это выдача нового кредита, которым гасятся старые займы. Оно позволяет перекредитоваться на более выгодных условиях. Рефинансировать кредит можно в любом банке, где будут более выгодные условия. Можно рефинансировать сразу несколько кредитов. Закон никак не ограничивает количество кредитов, которые можно рефинансировать, но ограничения могут устанавливать сами банки. Например, в Сбербанке можно объединить до пяти кредитов в один и платить только за него.

Какой кредит можно рефинансировать, будет зависеть от политики банка.

Например, Сбербанк позволяет рефинансировать потребительские кредиты, кредитные карты или дебетовые карты с разрешённым овердрафтом (функция, которая позволяет тратить больше денег, чем есть на карте), а также займы (в том числе в микрофинансовых организациях).

АК Барс Банк может рефинансировать ипотеку или автокредит, но при этом не берёт кредитные карты и займы в микрофинансовых организациях.

Процесс рефинансирования в целом не отличается от оформления обычного кредита.

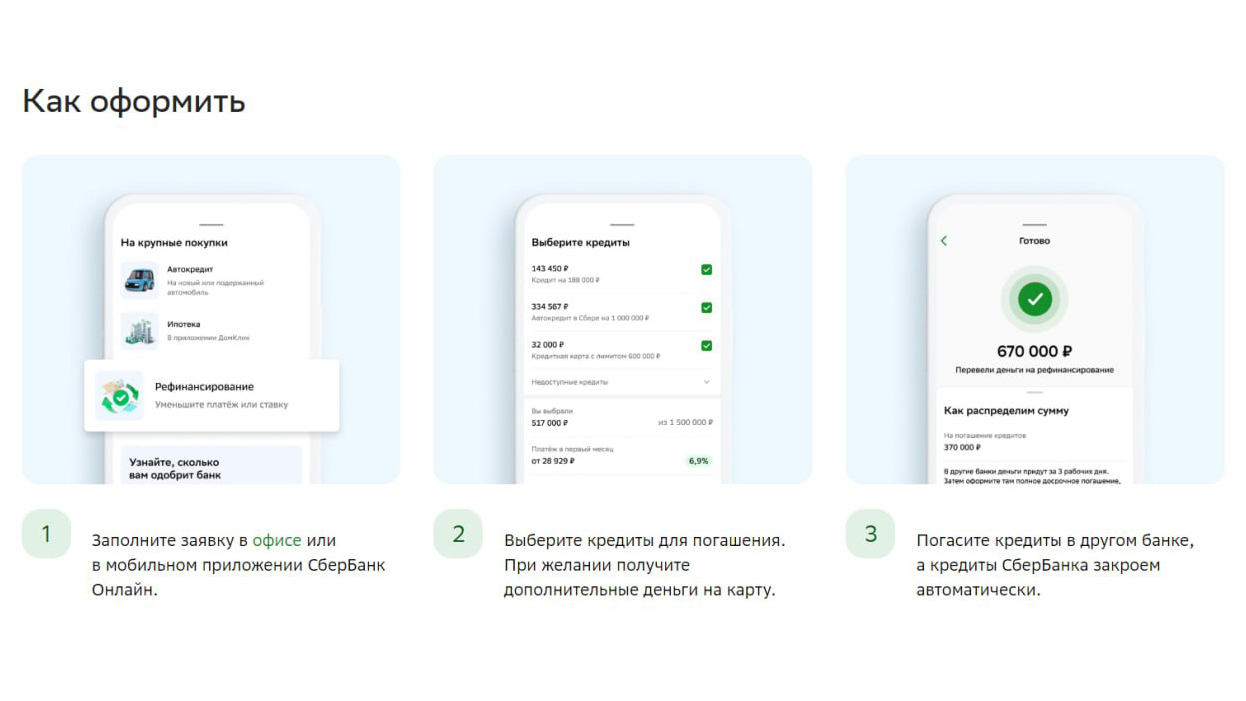

Разберём этапы рефинансирования на примере Сбербанка:

- Заполнить заявку в офисе или в приложении Сбербанк Онлайн. В заявке укажите ваши данные, а также сумму дохода. Справка о доходах не требуется. При этом в требованиях к заёмщику указан стаж работы от шести месяцев, если вы не получаете зарплату на карту Сбербанка.

- Выберите кредиты для погашения. Банк автоматически проверяет ваши задолженности в бюро кредитных историй и отражает их все в приложении. При желании вы можете взять больше денег, чем требуется для погашения займов, — об этом говорится на сайте банка.

- После одобрения заявки банк сам переведёт средства для погашения в другие банки. Вам нужно будет обратиться в другой банк с заявлением о досрочном погашении кредитного обязательства. Если этого не сделать, проценты будут начисляться.

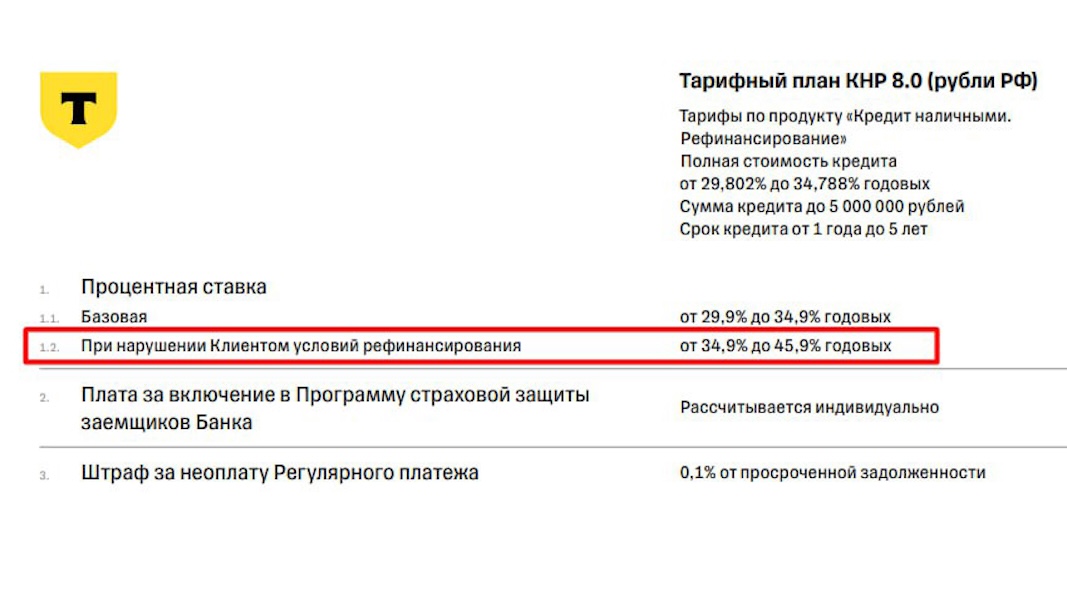

Некоторые банки после оформления рефинансирования могут требовать справки о погашении старых кредитов. Если эти справки не предоставить, банк может повысить ставку по новому кредиту или применить другие санкции. Например, Т-Банк за нарушение условий рефинансирования может увеличить процент по новому кредиту. В Сбербанке таких санкций нет.

Рефинансирование часто применяют, когда нужно снизить ежемесячный платёж или когда на рынке появляются более выгодные предложения по кредитованию.

Например, Василий оформил кредит на 500 тыс. рублей на три года, чтобы быстрее его выплатить. Ежемесячный платёж составляет 20 тыс. рублей. Финансовое положение Василия ухудшается, и он больше не может каждый месяц вносить 20 тыс. рублей. Тогда он решает рефинансировать кредит, оформив другой уже на 10 лет. В результате ежемесячный платёж снижается до 12 тыс. рублей. Когда финансовое положение Василия восстановится, он сможет снова вносить по 20 тыс. рублей и закрыть кредит быстрее, чем за 10 лет.

О проведении рефинансирования делается отметка в кредитной истории, но на её качестве это никак не отражается.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий кредита для тех, кто оказался в сложной ситуации. В отличие от рефинансирования, реструктурировать кредит можно только в том же банке, в котором он был оформлен.

Для оформления реструктуризации нужны веские причины, такие как:

- Потеря работы.

- Снижение или задержка заработной платы.

- Утрата или повреждение имущества.

- Декретный отпуск по беременности и родам или отпуск по уходу за ребёнком.

- Режим чрезвычайной ситуации.

Чтобы доказать наличие сложной ситуации, заёмщик обязан предоставить подтверждающие документы. Например, копию трудовой книжки, справку о доходах, листок нетрудоспособности, акт обследования утраченного или повреждённого имущества и др. Полный список документов для каждой ситуации можно узнать в вашем банке. При оформлении заявки банк сообщит, какие документы необходимы.

В зависимости от банка причины для оформления реструктуризации могут отличаться.

В ходе реструктуризации банк может:

● Отсрочить погашение кредита и процентов.

● Увеличить срок кредита, чтобы снизить ежемесячный платёж.

● Снизить процентную ставку.

Условия реструктуризации отличаются в разных банках и при разных ситуациях у заёмщика.

Какие кредиты можно реструктурировать, зависит от кредитной организации. Например, в Сбербанке можно изменить условия по потребительскому кредиту, по ипотеке, а также по кредитным картам.

Реструктуризация — это крайняя мера. Информация о ней отмечается в кредитной истории и может повлиять на одобрение ваших кредитов в будущем.

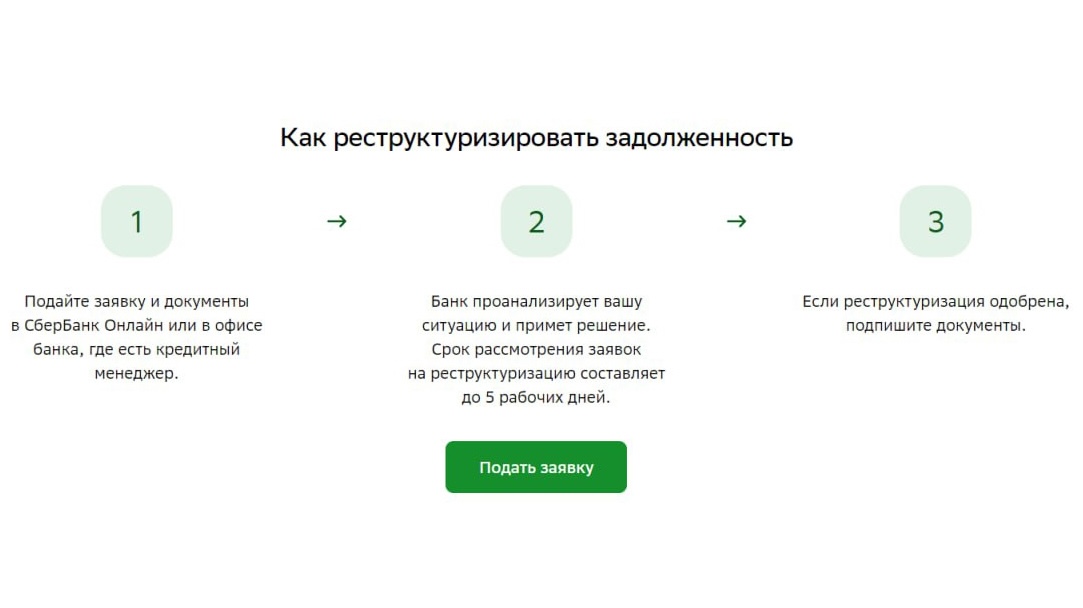

Чтобы оформить реструктуризацию, нужно:

1. Подать заявку и предоставить необходимые документы для подтверждения сложной ситуации.

2. Подождать до 5 рабочих дней, пока банк проверит вашу заявку, проанализирует ситуацию и примет решение.

Реструктуризация подойдёт тем заёмщикам, которые оказались в сложной ситуации и не могут продолжать платить по кредиту на прежних условиях.

Например, Иван оформил ипотеку на 30 лет с ежемесячным платежом 50 тыс. рублей. В результате наводнения он потерял часть своего имущества и оказался в трудной финансовой ситуации. Для оформления реструктуризации ему необходимо: фото страниц паспорта с регистрацией на пострадавшей территории, акт обследования утраченного или повреждённого имущества или документ, подтверждающий факт получения единовременной материальной помощи гражданам, пострадавшим в результате ЧС. После этого он должен подать заявку в банк, заполнить анкету и предоставить необходимые документы. Банк может отменить уплату процентов и основного долга на определённый срок, за который Иван сможет решить свои финансовые трудности и вернуться к обслуживанию ипотеки.

Что выбрать

Выбирать между рефинансированием и реструктуризацией придётся в зависимости от ситуации.

Рефинансирование кредита подойдёт, когда:

- На рынке появились более привлекательные предложения, и заёмщик хочет улучшить условия по кредиту.

- Ежемесячный платёж стал проблемой, и нужно увеличить срок кредита, не прибегая к реструктуризации.

- Заёмщику сложно обслуживать несколько кредитов, и он хочет объединить их в один.

- Заёмщик хочет взять дополнительные деньги у банка, но не хочет оформлять второй кредит.

Реструктуризация подойдёт в следующих ситуациях:

- У заёмщика возникла сложная ситуация, и он не может продолжать обслуживать кредит на прежних условиях.

- Заёмщик допустил просрочку и не хочет доводить дело до судебного разбирательства.

Коротко

- Рефинансирование — это оформление нового кредита для погашения старых.

- Реструктуризация — это изменение условий действующего кредита.

- Обе процедуры позволяют оптимизировать обслуживание кредита и избежать просрочек.

- Рефинансирование проводится в любое время и похоже на обычный потребительский кредит.

- Реструктуризация проводится только в сложных ситуациях и может влиять на кредитную историю.