СБП: что такое система быстрых платежей и для чего она нужна

Система быстрых платежей, которую шесть лет назад разработал Банк России, позволяет переводить гражданам и бизнесу более 60 триллионов рублей ежегодно. На сегодняшний день СБП пользуется уже 7 из 10 жителей нашей страны. В этой статье мы рассмотрели, что такое система быстрых платежей, для чего она нужна и как ей пользоваться.

Что такое система быстрых платежей

Система быстрых платежей — это сервис, который упрощает финансовые операции для граждан и бизнеса и делает их более дешевыми.

С помощью СБП можно:

- Перевести деньги другому человеку, используя только номер телефона.

- Перевести деньги на свой счет в другом банке с минимальными комиссиями или вообще без них.

- Оплатить товары или услуги в магазине, используя только свой смартфон.

- Отправить деньги юридическому лицу или наоборот.

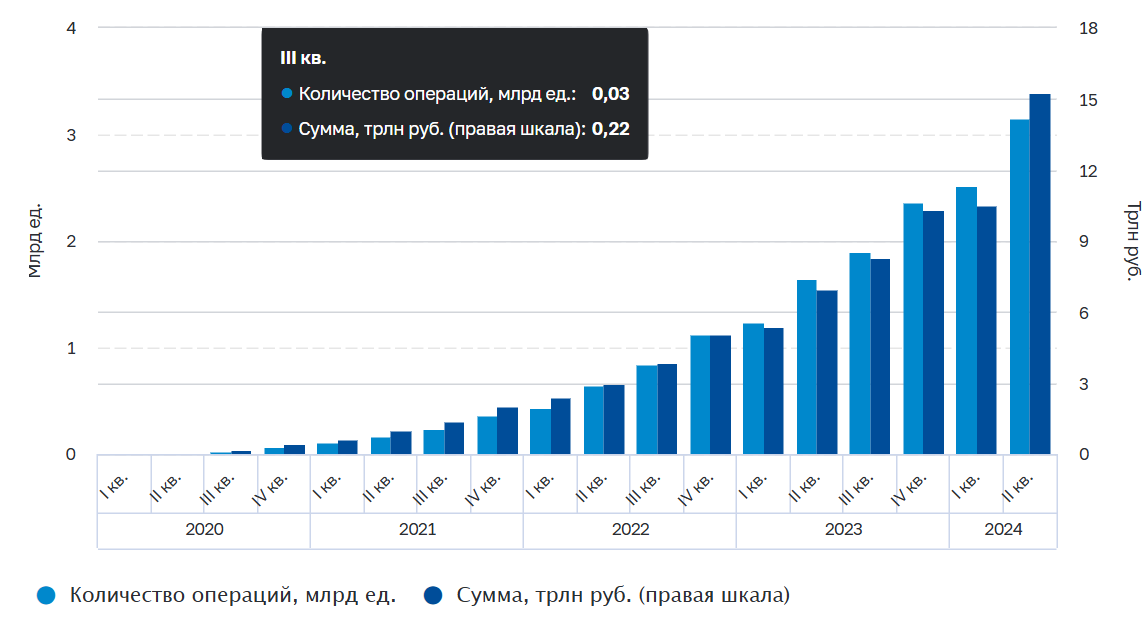

Банка России ежегодно публикует доклад, где отчитывается об основных показателях системы быстрых платежей. Так, в 2024 году россияне осуществили переводы через систему на сумму более 69,5 триллионов рублей. Всего граждане совершили более 13,4 миллиарда операций, что в 2 раза выше, чем в 2023 году. Из них 10 миллиардов пришлось на переводы и 3,4 миллиарда — на оплату покупок и услуг. В среднем за три месяца каждый пользователь совершал 29 переводов и 17 покупок через систему быстрых платежей. В 2023 году эти показатели составляли 20 и 12 соответственно. Граждане все чаще оплачивают покупки и услуги через СБП, потому что это выгодно торговым точкам. Так, в 2024 году каждая четвертая операция через систему быстрых платежей пришлась на оплату товаров и услуг.

Сервис СБП работает круглые сутки семь дней в неделю. Это позволяет гражданам переводить деньги в любой момент с минимальными комиссиями или вообще без них.

Темпы роста объёмов и количества операций по СПБ.

Сколько стоит перевод через СБП

Теперь рассмотрим сами комиссии и лимиты в системе быстрых платежей. Для физлиц и бизнеса они отличаются.

Для граждан переводы до 100 тысяч рублей в месяц бесплатные. Если сумма переводов превышает 100 тысяч, то придется заплатить 0,5% с суммы, превышающей лимит. Максимальная комиссия составит 1500 рублей за один перевод.

На свои счета в других банках вы можете перевести до 30 миллионов рублей в месяц без комиссий. Если превысить эту сумму, придется заплатить также до 1500 рублей за перевод.

Суточные лимиты ЦБ не устанавливает, но дает право делать это банкам. Например, в Сбербанке вы можете перевести до 30 миллионов рублей в сутки. Минимальная сумма одного перевода другому человеку — 10 рублей, максимальная — 1 миллион рублей. Минимальная сумма одного перевода самому себе — 10 рублей, максимальная — 30 миллионов рублей.

В других банках эти лимиты могут отличаться. Например, в ВТБ каждый месяц можно переводить до 10 миллионов рублей, а в Т-Банке нельзя делать более 30 переводов в сутки.

Комиссии за оплату товаров и услуг нулевые, а лимит для таких операций не ограничен.

Комиссии для компаний зависят от того, чем они занимаются. Организации платят от 0,2 до 0,7% в зависимости от сферы деятельности.

Для удобства на сайте СБП можно ввести код категорий торгово-сервисных предприятий (МСС) и узнать ставку для своего бизнеса.

Чтобы принимать платежи через СБП компании не нужно покупать терминал или специальное оборудование. Для этого ей достаточно распечатать QR-код и предъявить его покупателю. Благодаря этому компании также экономят на эквайринге.

Как подключиться к СБП

В разных банках порядок подключения к системе быстрых платежей может различаться. Например, Сбербанк подключает всех клиентов автоматически. Если у вас уже есть счет в Сбере, то СБП отдельно подключать не нужно.

В других банках порядок подключения нужно уточнять в технической поддержке или на официальном сайте. Чаще всего порядок подключения выглядит следующим образом: в личном кабинете нужно перейти в раздел «Настройки», и подключить входящие переводы по номеру телефона. Так вы подключитесь к СБП и сможете отправлять и получать деньги с минимальными затратами.

Как сделать перевод по СБП

Чтобы перевести деньги с помощью системы быстрых платежей в приложении Сбербанк Онлайн перейдите в раздел «Платежи» внизу экрана в приложении СберБанк Онлайн, нажмите на кнопку со значком СБП и выберите «Перевести в другой банк».

Если вы пользуетесь веб-версией Сбербанк Онлайн, то алгоритм будет следующим: перейдите в раздел «Платежи» → «Открыть новое» → «Перевод через СБП». Нажмите «Перевести в другой банк» и укажите номер телефона и сумму. Подтвердите перевод.

Как оплатить с помощью СБП

Оплата по СБП происходит при помощи QR-кода. Для этого вам нужно запросить у продавца сам код. Затем войдите в приложение Сбербанк Онлайн, отсканируйте QR-код, укажите сумму, если необходимо, и подтвердите платеж.

Плюсы системы быстрых платежей

Система быстрых платежей обладает как положительными, так и отрицательными сторонами. Начнем с плюсов:

- Скорость операций. В отличие от классических банковских переводов, которые могут занимать несколько суток, в рамках СБП средства перечисляются моментально. При этом сервис доступен круглосуточно, без перерывов на выходные или праздничные дни.

- Защищенность. Для получения денег не требуется делиться реквизитами карты или банковского счета. Достаточно указать номер мобильного телефона, который связан с вашим счетом.

- Выгода для предпринимателей. Для бизнеса использование этой системы часто оказывается более экономичным, чем традиционный эквайринг, позволяющий принимать безналичные платежи.

- Альтернатива зарубежным сервисам. Система предлагает собственное приложение СБПэй, которое стало заменой Google Pay, переставшему функционировать в России. С его помощью можно оплачивать товары и услуги с помощью смартфона, а также использовать QR-коды, ссылки для оплаты или специальные кнопки на сайтах.

- Снижение затрат на комиссии. За обычные банковские переводы банки, как правило, берут комиссии, которые могут составлять до 2% от платежа. Благодаря СБП расходы за такие операции существенно снизились.

- Международные переводы. Если раньше СБП работала только на территории России, то сейчас россияне могут перевести деньги по системе быстрых платежей в девять стран. В 2025 году переводы по номеру телефона доступны в Армению, Киргизию, Белоруссию, Абхазию, Молдавию, Казахстан, Лаос, Узбекистан и Таджикистан. Количество иностранных банков, которые принимают переводы через систему быстрых платежей уже превысило 50. Однако не все российские банки позволяют делать переводы во все девять стран.

Минусы системы быстрых платежей

Теперь рассмотрим недостатки СБП:

- Проблемы с возвратом ошибочных платежей. Если отправитель указал неправильный номер телефона, средства будут зачислены на счет другого человека. Поскольку операции выполняются мгновенно, отменить их нельзя. Вернуть деньги можно только с согласия того, кто получил их по ошибке.

- Трудности с подключением. Переводить деньги можно только тем, кто уже пользуется этой системой. Некоторые банки подключают клиентов автоматически, но в других случаях это нужно делать вручную.

- На сегодняшний день к системе подключено 217 из 317 российских банков. Все крупные финансовые организации предоставляют доступ к этому сервису. Актуальный список участников можно найти на официальном сайте.

- Нет кэшбэка. При оплате через систему быстрых платежей кэшбэк вам не начисляется. Но у СБП есть собственная программа лояльности, подключиться к которой можно на сайте vamprivet.ru.

- Риск утечки данных. Через систему можно узнать имя и первую букву фамилии клиента, а также перечень банков, где у него открыты счета. Эти данные могут мошенники могут использовать в своих целях, чтобы украсть ваши средства.

Как мошенники используют СБП в своих целях

Мошенники «любят» систему быстрых платежей именно за скорость переводов. Если жертва согласится перевести им деньги через СБП, украденная сумма тут же появится на их счету, откуда они смогут ее быстро забрать. В отличие от стандартных банковских переводов вы не сможете отменить операцию, если сразу после перевода поймете, что вас обманули.

Чтобы такого не допустить, соблюдайте ряд правил:

- Никогда не переводите деньги незнакомым людям, которые связываются с вами по телефону. Если вам позвонил человек и представился сотрудником банка, МВД или другой официальной организации, и попросил перевести деньги на «безопасный счет», с вероятностью 100% это мошенник. Переводить деньги таким людям категорически запрещено. В этом случае вы можете сбросить звонок и перезвонить уже по официальному номеру организации и уточнить необходимость перевода.

- Не делайте онлайн-покупок на неизвестных сайтах. Если это известный интернет-магазин, всегда проверяйте правильно ли написан адрес сайта.

- Не переводите деньги через публичные Wi-Fi сети. Это главное правило любых интернет-платежей. Злоумышленники, используя публичный Wi-Fi получают большое количество возможностей кражи данных ее пользователей.

Коротко

Система быстрых платежей — помогает проводить банковские переводы быстрее дешевле и проще.

Для граждан переводы до 100 тысяч рублей бесплатные. Сумма возможной максимальной комиссии составляет 1500 рублей за перевод.

Для юрлиц комиссии составляют от 0,2 до 0,7%.

В разных банках порядок подключения к системе быстрых платежей может различаться.

К преимуществам СБП можно отнести скорость переводов, защищенность, экономию на затратах, а также выгоду для предпринимателей.

К недостаткам СБП относятся трудности с подключением, риск утечки данных и проблемы с возвратом ошибочных платежей.