Почему инвестиции — это игра вдолгую: меньше стресса, но больше доход

На фондовом рынке существует множество стратегий: одни инвесторы пытаются заработать на краткосрочных колебаниях рынка, другие предпочитают покупать и годами держать активы, не обращая внимания на временные просадки. СберСова разобралась, почему инвестиции эффективнее рассматривать как марафон, а не спринт и какие преимущества даёт долгосрочный подход.

Долгосрочные и краткосрочные инвестиции: в чём разница

Инвестиции можно условно разделить на долгосрочные (от 5–10 лет и более) и краткосрочные (в среднем до 1–3 лет). Разница между ними — не только в сроке, но и в стратегии.

Краткосрочные инвестиции — это обычно один из двух вариантов:

- либо что-то близкое к спекуляциям на колебаниях цен, и здесь цель — быстрая прибыль;

- либо вложение денег на короткий срок, где основная цель — сохранить капитал.

Пример первого варианта: покупка акций роста на 1–2 года, когда есть основания думать, что стартап близок к новым открытиям или завоеванию рынка.

Пример второго варианта: регулярные покупки краткосрочных облигаций, чтобы деньги не таяли из-за инфляции, пока инвестор будет пару лет копить на автомобиль.

Инструменты, как видим, тут могут быть самые разные. Это зависит не только от срока, но и от стратегии. Если инвестор выбирает агрессивную стратегию и готов к повышенному риску, то он может покупать высокорисковые активы.

Если стратегия максимально консервативная, он будет избегать акций и вкладываться в наименее рискованные активы, например облигации федерального займа (ОФЗ) или корпоративные облигации голубых фишек — самых крупных и надёжных компаний.

Долгосрочные инвестиции — это покупка активов с перспективой на годы и десятилетия. Целью могут быть накопление на пенсию или покупку недвижимости, выход на пассивный доход. В таком случае инвестор рассчитывает, что акции покажут хороший рост на длинном горизонте или будут приносить ему регулярный дивидендный доход.

Инструменты здесь тоже могут быть разными в зависимости от стратегии. Но обычно чем длиннее срок, тем больше высокорисковых активов можно себе позволить (почему — расскажем ниже).

Опыт успешных инвесторов, таких как Уоррен Баффет, Джон Богл или Питер Линч, показывают, что долгосрочные инвестиции в большинстве случаев оказываются выгоднее краткосрочных.

Многие комбинируют оба подхода: держат основную часть капитала вдолгую, но выделяют небольшие суммы на краткосрочные цели или на спекуляции в попытках обогнать рынок. Ни там ни там нет гарантий дохода, но есть риск получить убытки, однако исторически долгосрочные инвестиции менее рискованны и имеют больше шансов на сохранение и приумножение капитала. И сейчас расскажем почему.

Куда вы можете вложить деньги на короткий срок

Сглаживание рыночных просадок

Рынки не растут линейно: за периодами роста следуют коррекции и даже кризисы. Однако исторически фондовый рынок всегда рано или поздно восстанавливался и продолжал рост. Поэтому чем больше срок, тем больше шансов, что любые просадки постепенно сгладятся и цена актива окажется гораздо выше, чем это было в момент покупки.

В краткосрочных инвестициях с этим сложнее, так как рынок непредсказуем. Если инвестору важно сохранить капитал, он не может себе позволить составить портфель из акций на 1–2 года.

Акции — волатильный актив и за такой короткий срок вряд ли раскроют свой потенциал. Если к моменту, когда инвестору нужно выводить деньги со счёта, на рынке будет кризис, он может оказаться в убытке.

Долгосрочный инвестор может просто переждать кризис. Обычно у него нет необходимости срочно забирать деньги во время просадки.

Сила сложного процента

Одно из главных преимуществ долгосрочных инвестиций — сложный процент, когда доход реинвестируется и начинает приносить проценты не только на тело капитала, но и на прибыль.

Сложный процент хорошо работает именно на длинных горизонтах. На коротком сроке его действие почти незаметно.

Пример:

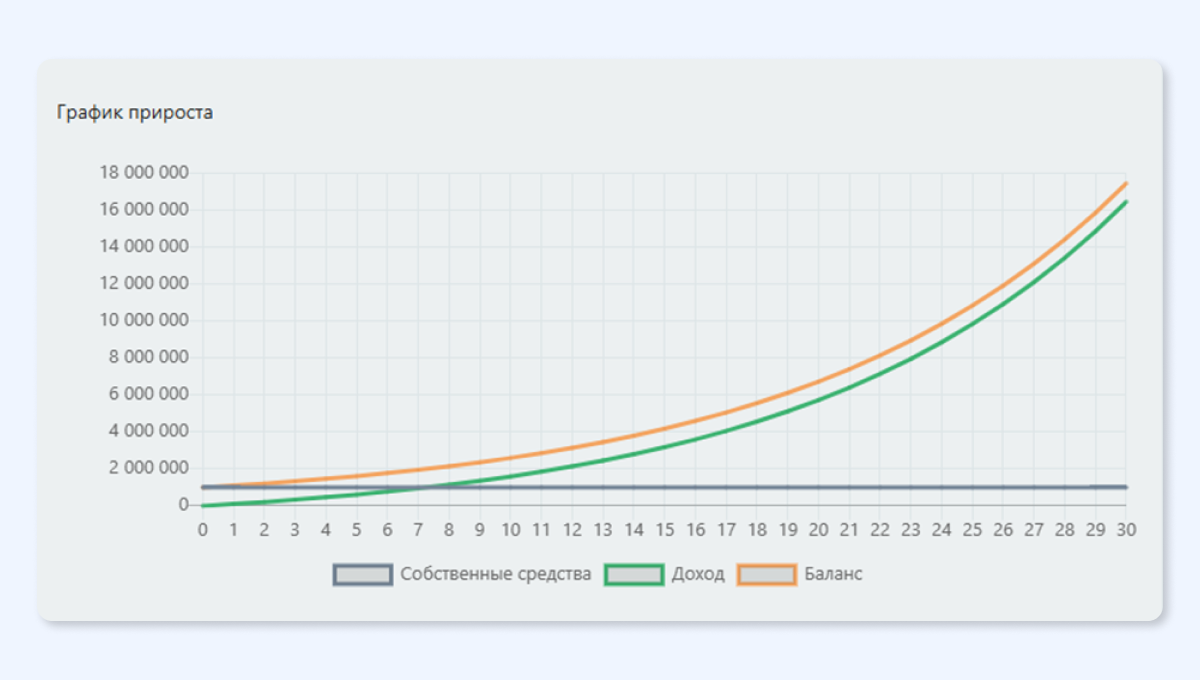

Если инвестировать миллион рублей и получать среднюю доходность 10% годовых (считаем без учёта рисков), то через 2 года мы можем получить около 1,2 миллиона. Но при реинвестициях прибыли раз в год через 10 лет миллион превратится в 2,6 миллиона, через 20 — в 6,7 миллиона, через 30 — в 17,4 миллиона рублей.

Расчёты:

Будущая сумма = Начальная сумма × (1 + процентная ставка)^количество лет

Через 10 лет:

1 000 000 × (1 + 0,10)^10 = 1 000 000 × 2,5937 ≈ 2 593 700 рублей.

Через 20 лет:

1 000 000 × (1 + 0,10)^20 = 1 000 000 × 6,7275 ≈ 6 727 500 рублей.

Через 30 лет:

1 000 000 × (1 + 0,10)^30 = 1 000 000 × 17,4494 ≈ 17 449 400 рублей.

График прироста дохода в течение 30 лет с учётом сложного процента.

На графике мы видим, что чем дольше срок инвестиций, тем сильнее эффект сложного процента. Уоррен Баффет не зря называет его «восьмым чудом света»: большая часть его состояния была создана за счёт многолетнего реинвестирования прибыли.

Заставить сложный процент работать на себя легко: достаточно не тратить дивиденды и купоны, а покупать на них ещё больше акций и облигаций и дать процессу достаточно времени.

Потенциал роста акций в долгосрочной перспективе

Акции считаются потенциально одним из самых доходных инструментов, но и риски в них высоки. Однако, несмотря на просадки и кризисы, средняя доходность акций на длинном горизонте обычно опережает инфляцию, так как со временем они «впитывают» рост цен. Но для этого может понадобиться долгий срок.

Компании растут, увеличивают прибыль, выплачивают дивиденды. Бизнес постепенно адаптируется к росту цен, закладывая инфляцию в цены своего продукта. Так что, даже если купить акции на пике рынка, за 10–20 лет они с высокой вероятностью окажутся в хорошем плюсе, особенно если портфель широко диверсифицирован.

Куда вы можете вложить деньги на короткий срок

Возможность брать больше риска и выбирать перспективные активы

Если говорить о коротких дистанциях, мы снова возвращаемся к тому, что на 1–2 года вперёд предсказать поведение акций невозможно. Поэтому краткосрочные инвесторы часто вынуждены избегать волатильных и непредсказуемых активов. Долгосрочный же инвестор может позволить себе:

- инвестировать в перспективные бумаги инновационных компаний, которые могут дать высокую доходность на длинном отрезке, но сильно колеблются в краткосрочной перспективе;

- вкладываться в рынки развивающихся стран, которые более рискованны, но также могут иметь хорошие перспективы;

- покупать облигации с длительным сроком погашения, которые обычно предлагают большую доходность, чем краткосрочные (за исключением случаев инверсии кривой доходности — об этом можно почитать здесь).

Меньше стресса и больше свободного времени

Краткосрочный инвестор, особенно с агрессивной стратегией, вынужден следить за рынком, чтобы оперативно реагировать в случае форс-мажоров. Это занимает время и может быть источником стресса. Велик риск эмоциональных ошибок, например продажи на панике.

Долгосрочные инвестиции более спокойные. Не нужно ежедневно следить за рынком, нервничать в моменты просадок. Если рынок относительно стабильный, можно использовать стратегию «купи и держи», которая почти не требует хлопот, — главное, изначально выбрать фундаментально сильные активы.

Налоговые льготы и минимум комиссий

Во многих странах долгосрочные инвестиции облагаются налогом по сниженной ставке или вообще освобождены от налога, если срок владения превышает определённый период.

Так, в России при владении акциями более 3 лет налог на доход от их продажи не взимается. Также можно покупать активы на индивидуальный инвестиционный счёт (ИИС), где нет льготы длительного владения, но есть возможность получить налоговые вычеты.

Также долгосрочный инвестор обычно тратит меньше денег на комиссии, так как совершает меньше сделок.

Как и зачем инвестировать на долгий срок

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Полная информация по ссылке