Валовая прибыль: что это, как рассчитать и зачем это нужно инвестору

Когда инвесторы анализируют бизнес, им важно понять, приносит ли компания реальные деньги и насколько устойчив её основной заработок. Для этого смотрят не только на чистую прибыль, но и на валовую — это один из базовых показателей эффективности компании. Он позволяет понять, сколько бизнес зарабатывает на основной деятельности, и показывает потенциал для роста. Рассказываем, что такое валовая прибыль, как её интерпретировать и почему инвесторам важно следить за этим показателем.

Что такое валовая прибыль

Валовая прибыль — это выручка предприятия от реализованной продукции за минусом её себестоимости. То есть это сумма, которая остаётся у бизнеса после покрытия прямых расходов на производство или закупку. При её расчёте не принимаются во внимание административные, коммерческие и финансовые издержки — только то, что напрямую связано с созданием продукта.

Это, например:

- сырьё и материалы;

- зарплата производственного персонала;

- логистика, упаковка;

- амортизация оборудования.

Этот показатель отражает, насколько эффективен сам продукт, независимо от того, как компания управляет остальными расходами. Чем выше валовая прибыль, тем лучше чувствует себя «ядро» бизнеса и тем больше у фирмы ресурсов для развития, выплаты зарплат и дивидендов.

Как рассчитывается валовая прибыль

Чтобы рассчитать этот показатель, нужно вычесть из выручки бизнеса себестоимость продукции, на которой он зарабатывает.

Под выручкой здесь имеется в виду совокупный доход от продаж, а под себестоимостью — все затраты на производство: закупка сырья, зарплаты, логистика, амортизация оборудования и так далее.

Валовую прибыль рассчитывают только по операциям, связанным с основным бизнесом. Все другие доходы и расходы (например, проценты по кредиту или аренда офиса) не учитываются.

Пример расчёта. Сеть продуктовых супермаркетов за год получила выручку 8 миллиардов рублей. Себестоимость товаров составила 6,2 миллиарда. Тогда ВП будет равна: 8 – 6,2 = 1,8 миллиарда рублей.

Валовая и чистая прибыль: в чём отличия

Главное отличие между двумя этими показателями — в том, какие статьи расходов учитываются при их вычислении. Валовая прибыль — это выручка после вычета себестоимости, но до вычета административных, коммерческих и финансовых расходов.

Чистая прибыль — то, что остаётся после вычета всех затрат и уплаты налогов. Именно её часто демонстрируют в отчётах и презентациях для инвесторов. Однако для оценки компании этого зачастую недостаточно.

Почему валовая прибыль показательнее чистой:

- Чистую прибыль можно «приукрасить» за счёт разовых доходов (например, продажи офиса) или временной экономии на важных расходах.

- Валовая прибыль показывает, как работает ключевой продукт или услуга — без учёта управленческих и финансовых манёвров.

Для инвестора это критично, так как демонстрирует, можно ли нарастить чистую прибыль без масштабных усилий, просто сделав бизнес более эффективным.

Ключевые различия:

Пример. Чистая прибыль компаний А и Б составила по 5 миллионов рублей в год. Но у компании А валовая прибыль — 20 миллионов рублей, а у Б — 8 миллионов рублей. Очевидно, что операционный потенциал больше у первой из них: она может позволить себе масштабирование, реинвестирование и устойчивый рост.

Что влияет на валовую прибыль

На показатель валовой прибыли влияет целый ряд факторов:

- Цены на продукцию. Чем выше отпускная цена, тем выше потенциальная прибыль — при условии стабильной себестоимости. Но при этом рост цен может снизить спрос на продукт или услугу.

- Закупочная цена и расходы на производство. Рост стоимости сырья, логистики и комплектующих производственного персонала напрямую влияет на себестоимость, а значит, снижает валовую прибыль.

- Объёмы производства. Чем больше товаров продано, тем выше прибыль (при прочих равных). А ещё при увеличении объёмов можно добиться экономии за счёт масштаба.

- Затраты на оплату труда. Это касается работников, которые участвуют в производстве: при росте фонда оплаты труда себестоимость может увеличиться.

- Эффективность бизнес-процессов. Чем рациональнее используются ресурсы и чем меньше брака, тем ниже себестоимость и выше прибыль.

Валовая прибыль в бухгалтерской отчётности

Валовая прибыль отображается в отчёте о финансовых результатах (форма № 2) в разделе после выручки и себестоимости (строка 2100).

Пример структуры отчёта:

- Выручка — 1 миллион рублей.

- Себестоимость — 600 тысяч рублей.

- Валовая прибыль — 400 тысяч рублей.

- Прочие расходы — 200 тысяч рублей.

- Чистая прибыль — 200 тысяч рублей.

Для инвестора важно не только увидеть цифры в отчёте, но и понять, насколько они достоверны. Если компания прошла аудит, это повышает доверие к показателям валовой прибыли. Результат аудита обычно публикуется вместе с формой № 2 — и его наличие говорит о том, что бизнес прозрачен и ориентирован на внешних партнёров, включая инвесторов.

Как анализируют валовую прибыль

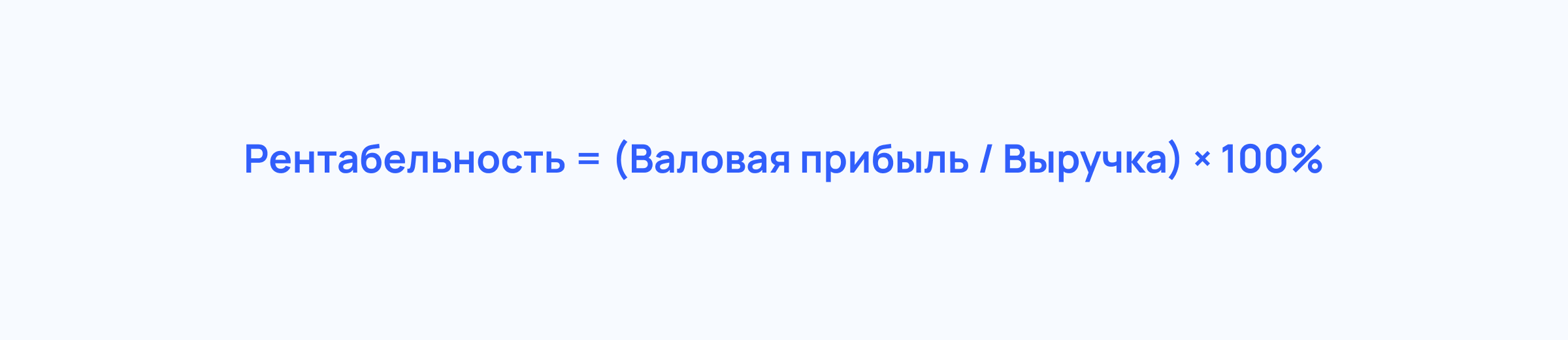

Один из самых наглядных способов оценить валовую прибыль — это рассчитать её коэффициент (или уровень рентабельности). Он помогает оценить, каков процент валовой прибыли в структуре выручки компании, то есть прибыльны ли её продукция или услуги.

Формула коэффициента валовой прибыли:

Для инвестора этот коэффициент — как температурный лист:

- Высокое его значение показывает, что бизнес эффективно зарабатывает на своей основной деятельности.

- Низкое свидетельствует, что компания работает с минимальной наценкой или с трудом покрывает издержки.

Сам по себе процент валовой прибыли — это ещё не оценка «хорошо» или «плохо». Всё зависит от отрасли и бизнес-модели. Поэтому важно не просто смотреть на число, а понимать, какие значения являются типичными для конкретного сегмента.

Нормальные значения коэффициента валовой прибыли различаются в зависимости от сегмента, в котором работает бизнес:

- В торговле: 20–30%.

- В производстве: 25–40%.

- В IT и цифровых услугах: от 50%.

- В строительстве и ретейле: от 10%.

Сравнивать коэффициенты валовой прибыли разных предприятий корректно только внутри одного сектора — у продуктовой сети и IT-компании разные модели, и их прямое сопоставление не будет репрезентативным.

Инвестору стоит насторожиться, если:

- Коэффициент ниже среднего по отрасли.

- Он падает из года в год. Это значит, что бизнесу либо приходится снижать цены, либо он теряет контроль над издержками.

- При росте выручки валовая прибыль не растёт — значит, растёт себестоимость, а не эффективность.

Помимо самого коэффициента, инвесторы часто применяют его динамический и структурный анализ. В первом случае они отслеживают, как валовая прибыль и её рентабельность меняются во времени. Стабильный рост — сигнал устойчивости, резкое падение — возможный риск.

Структурный анализ — это способ понять, какова доля валовой прибыли внутри всей выручки компании. Чем она выше, тем сильнее выручка превышает себестоимость и тем больше бизнес зарабатывает с каждого привлечённого рубля.

Оба подхода помогают увидеть, как компания управляет затратами и что происходит в её операционном «ядре». Это особенно важно при сравнении компаний одного сектора или выборе между конкурентами.

Наглядный пример: оцениваем валовую прибыль мебельной фабрики

Рассмотрим условную компанию «ЭкоМебель» — фабрику среднего масштаба, работающую на рынке корпусной мебели. Бизнес стабильно функционирует несколько лет, не выходит за пределы одного федерального округа, но имеет устойчивую клиентскую базу и растущую выручку. Недавно компания провела IPO — впервые разместила на бирже свои акции.

Финансовые показатели за месяц:

- Выручка: 20 миллионов рублей.

- Себестоимость продаж: 14,5 миллиона рублей.

- Валовая прибыль: 5,55 миллиона рублей.

- Коэффициент валовой прибыли: 5 550 000 / 20 000 000 = 27,5%.

Коэффициент валовой прибыли в 27,5% говорит о том, что бизнес умеет зарабатывать на своём основном продукте, не растрачивая выручку на издержки. Но для инвестора важно не просто увидеть цифры, а понять, что они говорят о надёжности и потенциале компании.

О чём это может сказать инвестору:

- Сильное ядро продукта: компания зарабатывает 27,5% с каждого рубля продаж. Это здоровый уровень для производственного бизнеса.

- Контроль над себестоимостью: значительная часть затрат — переменные, но они стабильны, а значит, прогнозируемы.

- Потенциал масштабирования: при увеличении объёмов (и грамотной автоматизации) возможно повысить валовую прибыль без пропорционального роста затрат.

Таким образом, даже по базовым данным, «ЭкоМебель» выглядит как бизнес с устойчивой моделью.

Валовая прибыль в отчётности: как найти и на что смотреть

Чтобы оценить валовую прибыль компании, инвестору не нужно смотреть операционные документы или запрашивать доступ к бухгалтерии. Всё необходимое у компаний есть в открытой финансовой отчётности.

В российской системе это отчёт о финансовых результатах (форма № 2). Валовая прибыль там указывается отдельной строкой (2100) после выручки и себестоимости. Это позволяет сделать первые выводы ещё до анализа чистой прибыли.

Информацию можно найти, например, на официальном ресурсе бухгалтерской отчётности, в платных сервисах с аналогичным функционалом. Для поиска данных нужно знать ИНН или наименование компании. Отчётность публикуется примерно через год после предоставления в налоговую.

Публичные компании (включая ООО и АО) также размещают отчётность на собственных ресурсах. Формы № 1 и № 2 можно найти в разделах: «Инвесторам», «Раскрытие информации», «Финансовые отчёты». Также данные можно найти на сайте Центра раскрытия корпоративной информации.

Аналитические карточки компаний предлагают банки и брокеры. В них обычно содержатся базовые показатели отчётности: выручка, EBITDA, валовая и чистая прибыль, мультипликаторы.

Как инвестору анализировать мультипликаторы, и зачем они нужны

Тревожные знаки в валовой прибыли

Даже если компания демонстрирует стабильную выручку, валовая прибыль может рассказать инвестору о скрытых проблемах. Это особенно важно на этапе принятия инвестиционного решения: «под капотом» у бизнеса может быть не всё так гладко.

На что стоит обратить внимание:

1. Падающая валовая рентабельность. Если валовая прибыль растёт медленнее выручки или вовсе снижается, это означает, что компания зарабатывает меньше с каждого реализованного товара или услуги.

Возможные причины:

- Рост себестоимости (сырьё, логистика, оплата труда).

- Ценовое давление со стороны конкурентов.

- Снижение спроса и вынужденные скидки.

2. Валовая прибыль не растёт, несмотря на рост оборота. Бизнес работает, но не становится прибыльнее.

Это может говорить о:

- неэффективной операционной модели;

- переоценке рыночного потенциала;

- чрезмерной зависимости от масштабирования без оптимизации затрат.

3. Сильные колебания от периода к периоду. Если показатель валовой прибыли нестабилен, стоит выяснить:

- сезонный ли это бизнес;

- есть ли зависимость от волатильных факторов (курсы валют, закупочные цены);

- эффективно ли компания управляет издержками.

Валовая прибыль — один из немногих показателей, который трудно приукрасить с помощью манипуляций с финансовой отчётностью. Именно поэтому он так ценен: по нему легко понять, насколько устойчив продукт, на котором держится бизнес.

Коротко

Валовая прибыль — это не просто строка в бухгалтерском отчёте, а важный ориентир для оценки бизнеса. Она показывает, насколько эффективно компания превращает ресурсы в деньги, и даёт инвестору важный ориентир: есть ли у бизнеса устойчивое операционное ядро или всё держится на удаче и красивой упаковке.

Валовая прибыль рассчитывается как выручка минус себестоимость. Она отличается от чистой прибыли тем, что включает не все расходы, а только связанные с себестоимостью производства.

Если валовая прибыль стабильна, растёт вместе с выручкой и не «съедается» растущей себестоимостью — это хороший знак. Значит, бизнес умеет контролировать издержки и способен масштабироваться.

Если же рентабельность снижается, а прибыль колеблется — стоит задуматься. Возможно, бизнес-модель теряет эффективность и вложения окажутся рискованными.