Какие налоги нужно уплатить физлицам в 2025 году: ставки, сроки и льготы

Федеральная налоговая служба (ФНС) предупредила, что вскоре разошлёт уведомления за налоговый период 2024 года. Налог на доходы физических лиц нужно было уплатить до 15 июля, остальные — транспортный, земельный и имущественный налоги — не позднее 1 декабря. Подробно расскажем, сколько именно предстоит заплатить.

НДФЛ — до 15 июля

До 15 июля 2025 года физлица, подавшие декларацию 3-НДФЛ до 30 апреля, должны были уплатить налог на доходы физических лиц (НДФЛ), полученные в 2024 году.

Кто должен платить налог

- самозанятые, не перешедшие на специальный налоговый режим;

- получатели доходов от продажи имущества, например недвижимости или машины;

- получатели доходов от аренды имущества;

- получатели доходов от услуг по договорам гражданско-правового характера (ГПХ), если заказчик сам не выступил налоговым агентом;

- получатели подарков стоимостью более 4 тысяч рублей (кроме подарков от близких родственников);

- работники, у которых не удержал НДФЛ работодатель.

Что будет, если не уплатил налог вовремя

Пени — за каждый день просрочки, начиная с 16 июля, из расчёта 1/300 ключевой ставки Центробанка.

Штрафы — 20% от неуплаченной суммы налога.

Доначисление налога — налоговая могла сама рассчитать и доначислить налог, если человек не подал декларацию вовремя.

Налог на доходы по вкладам

В 2025 году налог на доходы по вкладам в банках необходимо уплатить до 1 декабря 2025 года. Налог рассчитывается на основе процентного дохода, полученного в 2024 году, и взимается с суммы, превышающей необлагаемый лимит.

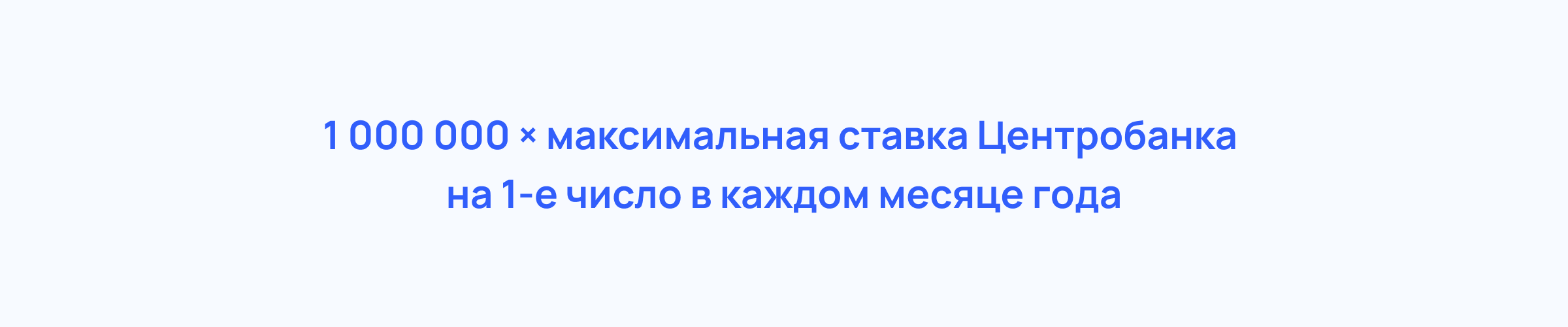

Необлагаемый лимит рассчитывают по формуле:

В 2024 году максимальный размер ставки ЦБ зафиксирован на 1 декабря — 21%. Таким образом, сумма необлагаемого дохода в 2024 году составляет:

1 000 000 х 21% = 210 000

На доход свыше этой суммы придется уплатить налог:

- 13%, если совокупный годовой доход менее 5 миллионов;

- 15%, если совокупный годовой доход более 5 миллионов.

Эти доходы не нужно декларировать, сведения о них автоматически попадают в налоговый орган.

Налоги на имущество

Не позднее 1 декабря 2025 года необходимо уплатить налог на имущество. Это касается всех, кому принадлежат полностью или частично:

- жилой дом;

- квартира или комната;

- гараж или машино-место;

- незавершённое строение;

- другие здания, строения, помещения.

Неважно, пользуется ли владелец недвижимостью или нет, платить налог придётся всё равно. Эта обязанность распространяется и на детей — за них налог платят родители или опекуны. Впрочем, местные власти иногда полностью или частично освобождают несовершеннолетних от уплаты налога на имущество. Наличие и размер льготы в вашем регионе можно узнать на сайте местных органов власти, ФНС или МФЦ.

В этом году налог на имущество может вырасти (но максимум на 10%) в связи с перерасчётом кадастровой стоимости объектов в 2023 году. Перерасчёт совершается раз в 2 года для городов федерального значения и раз в 4 года — для регионов.

Базовые ставки

Базовые ставки налога на имущество зависят от типа недвижимости и его стоимости. Согласно статье 406 НК РФ установлены следующие ставки:

- 0,1% для жилых домов, квартир и комнат, гаражей, приусадебных и хозяйственных построек площадью не более 50 кв. м;

- 2% для торговых и административных центров и других объектов из перечня;

- 2,5% для объектов стоимостью более 300 миллионов рублей (начнёт действовать на сделки, заключённые с января 2025 года, за 2024 год — 2%);

- 0,5% для остальных объектов.

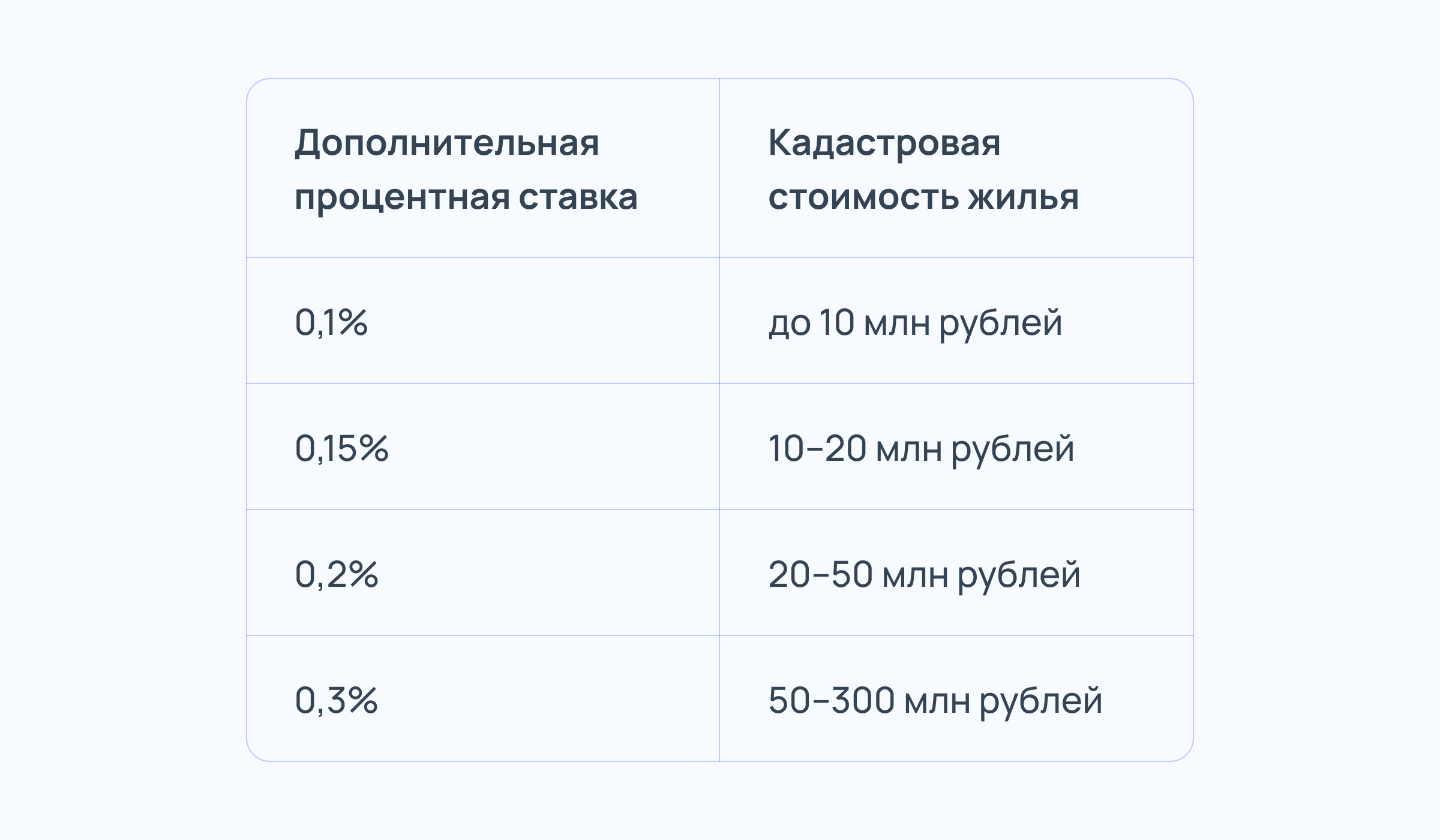

Базовые ставки используются местными властями как основа для своих ставок. В городах федерального значения (в Москве, Санкт-Петербурге и Севастополе) ставки остаются одинаковыми для всех административных единиц. Однако в Москве действует дифференциация ставок в зависимости от кадастровой стоимости:

Налог на имущество начисляется автоматически, но вы можете проверить, правильно ли его рассчитали.

Как рассчитать налог на имущество

Воспользуйтесь общей формулой:

КС — кадастровая стоимость;

В — вычет (уменьшение кадастровой стоимости);

С — ставка;

КПВ — коэффициент периода владения (если объект в собственности менее года);

Д — доля в собственности.

При расчёте налога применяют стандартные вычеты из кадастровой стоимости (уменьшается площадь объекта, и налог платится на оставшуюся часть):

- для дома — 50 кв. м;

- для квартиры или части жилого дома — 20 кв. м,

- для комнаты или части квартиры — 10 кв. м,

- для многодетных семей на каждого ребёнка дополнительно вычитается по 7 кв. м от площади дома или по 5 кв. м от площади квартиры.

Коэффициент периода владения рассчитывается пропорционально времени, в течение которого объект находится в собственности. Если недвижимость приобрели до 15-го числа месяца, этот месяц считается как полный. Например, если недвижимость находится в собственности полгода, то КПВ будет 6 : 12 = 1/2

Приведём пример расчётов для квартиры в Москве.

В 2023 году кадастровая стоимость квартиры площадью 40 кв. м составляла 8 000 000 рублей. Налоговый вычет — 20 кв. м, то есть половина от площади и стоимости квартиры, а именно: 4 000 000 рублей. Квартира принадлежит одному владельцу (доля собственности равна 1), находится в собственности год, то есть КПВ = 1. Налог составлял:

(8 000 000 — 4 000 000) х 0,1% х 1 х 1 = 4000.

В 2024 году кадастровая стоимость этой квартиры выросла на 20% — до 9,6 миллиона рублей. Однако налог не может увеличиться более чем на 10%, поэтому его сумма составит 4,4 тысячи рублей.

Вы можете самостоятельно рассчитать налог с помощью налогового калькулятора.

Кто освобожден от уплаты налога

Согласно статье 407 Налогового кодекса от уплаты налога на имущество освобождаются пенсионеры, инвалиды, военнослужащие и другие категории граждан.

Важно: освобождение от налога касается только одного объекта каждого вида. Например, если у пенсионера в собственности две квартиры, дом и гараж, то он освобождается от уплаты налога за дом, гараж и одну из квартир по его выбору.

Уведомить налоговую службу о выборе объекта нужно было до 31 декабря 2024 года включительно. Если владелец не сделал это сам, за него это сделает налоговая.

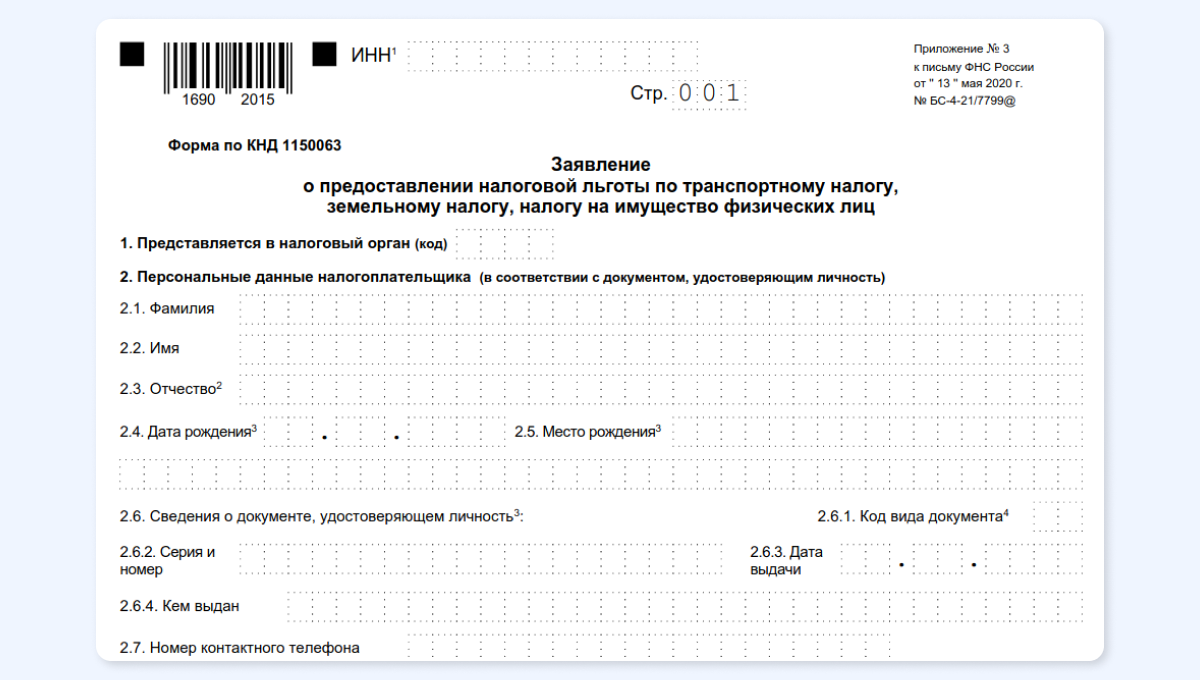

Вы можете проверить информацию по льготам в вашем регионе на официальном портале. Если вы считаете, что относитесь к категории лиц, имеющих право не платить имущественный налог, но налог вам начислили, подайте заявление о предоставлении налоговой льготы в свой налоговый орган.

Земельный налог

Земельный налог должны уплатить владельцы земельных участков по праву:

- собственности;

- постоянного (бессрочного) пользования;

- пожизненного наследуемого владения.

Налоговые ставки на земельные участки под индивидуальное жилищное строительство (ИЖС) сельскохозяйственного назначения и для ведения личного подсобного хозяйства, садоводства и огородничества составляют 0,3%, на все остальные — 1,5%.

В 2025 году в 5 раз выросла ставка на земельные участки стоимостью выше 300 миллионов рублей — до 1,5%, однако повышение не касается земельных участков в составе общего имущества многоквартирного дома.

Земельный налог рассчитывается по такой же формуле, как и имущественный:

Сумма вычета может составлять полную кадастровую стоимость — для коренных и малочисленных народов Севера, Сибири и Дальнего Востока, если земля необходима им для ведения традиционного образа жизни, хозяйства и промыслов, — или частичную, в размере 6 соток от площади. Полный список тех, кому полагается частичный вычет, определяется в статье 395 Налогового кодекса.

Льгота действует лишь на один земельный участок по выбору владельца.

Разберём, как рассчитать земельный налог, на примере земельного участка в Подмосковье. Допустим, это принадлежащий пенсионеру (доля = 1) участок площадью 12 соток и стоимостью 2 000 000 рублей, участок находится в собственности 1 год, то есть КПФ = 1. Налоговый вычет распространяется на 6 соток, то есть составляет половину от стоимости — 1 000 000 рублей.

(2 000 000 – 1 000 000) х 0,3% х 1 х 1 = 3000.

Кадастровую стоимость можно узнать:

- через электронный сервис на сайте Росреестра (потребуется кадастровый номер или адрес участка);

- на публичной кадастровой карте на сайте Росреестра;

- через МФЦ — нужно заказать выписку из ЕГРН;

- в личном кабинете налогоплательщика на сайте ФНС, в разделе «Имущество».

Срок владения земельным участком

Согласно новым поправкам в законодательстве с 1 января 2025 года иначе определяется срок владения земельным участком. Согласно этим изменениям срок владения землёй при выделе доли или продаже участка теперь исчисляется с момента приобретения исходного участка.

Например, человек купил участок 10 лет назад, спустя 8 лет он решил выделить долю земли своему сыну, а оставшуюся часть продать. По старому законодательству это означало бы, что он владеет новым участком всего 2 года и должен уплатить налог на доход с продажи участка. Однако новая поправка определяет его срок владения землёй в 10 лет, а значит, владельцу не придётся платить НДФЛ.

Налоговые пошлины

В 2025 году увеличиваются пошлины на регистрацию и постановку на учёт недвижимости.

За регистрацию недвижимости нужно будет заплатить:

- 4 тысячи, если кадастровая стоимость менее 20 миллионов рублей или не определена,

- 0,02% от кадастровой стоимости, если та превышает 20 миллионов рублей. Но не более 500 тысяч рублей.

За одновременную постановку на кадастровый учёт и регистрацию прав для физлиц:

- 6 тысяч, если кадастровая стоимость объекта менее 20 миллионов рублей;

- 2 тысячи + 0,02% от кадастровой стоимости, если она более 20 миллионов рублей.

При постановке объекта на учёт нужно будет уплатить госпошлину:

- 2 тысячи рублей при образовании объекта;

- 1 тысячу рублей при изменении сведений о нём.

За регистрацию права на землю в 2025 году надо будет заплатить 750 рублей (раньше было 350 рублей).

Выписки из Росреестра тоже подорожали:

- 700 рублей — электронная;

- 1740 рублей — бумажная.

Что будет, если не уплатить налог

Если не уплатить налоги на имущество до 1 декабря включительно, то начиная со 2 декабря ежедневно будет начисляться пеня в размере 1/300 ставки Центробанка. А через месяц пеня увеличится в 2 раза — до 1/150 ставки Центробанка.

Если должник не уплатит налог и в этом случае, налоговая может принудительно взыскать денежные средства:

- списать деньги с банковского счёта;

- вычесть из зарплаты;

- обратиться в суд;

- арестовать имущество.

Если сумма штрафа составит 30 тысяч рублей и более, должника могут не выпустить из страны. Помимо пеней и самого налога, его могут оштрафовать на 20% от общей суммы долга или 40%, если выяснится, что налог не был уплачен умышленно.

Транспортный налог

Не позднее 1 декабря 2025 года необходимо будет уплатить транспортный налог за 2024 год. Помимо автомобилей, налогом облагаются мототранспорт, автобусы, водный и воздушный транспорт, а также снегоходы и мотосани.

Если вы продаёте транспортное средство, не забудьте обратиться в ГИБДД с заявлением о прекращении регистрации, чтобы не продолжать платить налог.

Какие транспортные средства не облагаются налогом

- автомобили, оборудованные для инвалидов;

- машины мощностью до 100 л. с., полученные через органы соцзащиты;

- вёсельные лодки и моторные лодки мощностью до 5 л. с.;

- угнанные транспортные средства (на период розыска);

- специальная техника для сельского хозяйства (молоковозы, скотовозы).

Ставки транспортного налога

В Налоговом кодексе закреплены налоговые ставки, которые зависят от мощности автомобиля:

- до 100 л. с. — 2,5 рубля за 1 л. с.;

- 100–150 л. с. — 3,5 рубля за 1 л. с.;

- 150–200 л. с. — 5 рублей за 1 л. с.;

- 200–250 л.с. — 7,5 рубля за 1 л. с.;

- свыше 250 л. с. — 15 рублей 1 за л. с.

Региональные власти определяют коэффициенты и устанавливают окончательную сумму налога. Например, в Свердловской области ставка на маломощные машины составляет всего 2,5 рубля за 1 л. с., на автомобили мощностью до 150 л. с. в Магаданской области действует ставка 10 рублей за 1 л. с., а в Москве — 28 рублей. Автомобиль регистрируется по месту регистрации владельца.

Транспортный налог можно рассчитать на налоговом калькуляторе или по формуле:

МД — мощность двигателя в лошадиных силах.

С — ставка налога.

КПВ — коэффициент периода владения.

Разберём, как рассчитать налог на автомобиль мощностью 120 л. с. в Москве. Налоговая ставка на автомобиль такой мощности в Москве составляет 28, автомобиль находится в собственности 1 год, то есть КПВ = 1. Получаем:

120 х 28 х 1 = 3360.

Налог на роскошь

С 2022 года порог для применения повышающего коэффициента, так называемого налога на роскошь, увеличен с 3 миллионов до 10 миллионов рублей.

Повышенный коэффициент применяется:

- для автомобилей стоимостью от 10 миллионов до 15 миллионов рублей, с года выпуска которых прошло не более 10 лет;

- для автомобилей стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

В перечень Минпромторга на 2025 год вошли 555 моделей.

Льготы на уплату транспортного налога

На всей территории России от уплаты транспортного налога освобождены:

- Герои СССР и России;

- инвалиды I и II группы (на одно транспортное средство);

- ветераны Великой Отечественной войны и боевых действий;

- ликвидаторы аварии на ЧАЭС.

Помимо этого, в ряде регионов полагаются дополнительные налоговые льготы, согласно которым налог не платят:

- владельцы электромобилей (в большинстве регионов);

- пенсионеры;

- многодетные семьи;

- матери-одиночки;

- владельцы маломощных автомобилей (до 70–100 л. с.).

Как правило, льгота распространяется лишь на одно транспортное средство. Чтобы узнать о льготах в вашем регионе, используйте справочный сервис на сайте ФНС .

Главное

В 2025 году подавшим декларацию 3-НДФЛ нужно уплатить налог на доходы за 2024 год до 15 июля. Транспортный, земельный, имущественный налоги и налог на роскошь необходимо уплатить до 2 декабря.

Ставка на дорогую недвижимость (более 300 миллионов рублей) пока составляет 2%. Но с 1 января 2025 года вырастет до 2,5%.

Порог применения повышенного коэффициента (налога на роскошь) для автомобилей вырос до 10 миллионов рублей.