Накопительная пенсия: из чего она складывается и как получить

Разбираемся, как формируется накопительная пенсия, кому она доступна и как распорядиться деньгами, чтобы увеличить выплаты.

Как устроена накопительная пенсионная система

Накопительная пенсия — это дополнительная выплата к основной пенсии по старости, доступная женщинам с 55 лет и мужчинам с 60 лет. Её ключевая особенность — возможность приумножить средства за счёт инвестиций.

До 2013 года накопления формировались за счёт отчислений, которые делали в Пенсионный фонд работодатели. На накопительную пенсию сотрудников уходило 6% от страховых взносов.

За кого платили взносы:

- С 2002 по 2004 год — за мужчин, родившихся в 1953–1966 годах, и женщин 1957–1966 годов рождения.

- С 2002 по 2014 год — за всех работников, рождённых в 1967 году и позже.

С 2014 года все взносы работодателей направляются только на страховую пенсию. Накопительную часть теперь добровольно формируют сами сотрудники — через Социальный фонд России (СФР) или негосударственные пенсионные фонды (НПФ).

При этом деньги не просто копятся на счетах — управляющие компании инвестируют их в ценные бумаги, увеличивая будущие доходы клиентов.

Накопительная пенсия и маткапитал

И мать, и отец ребёнка могут частично или полностью потратить субсидию за его рождение на накопительную пенсию.

Условия перевода:

- ребёнок, на которого выдавался маткапитал, должен быть старше 3 лет;

- владелец сертификата должен подать в СФР заявление о распоряжении маткапиталом.

Где подать заявление

Способ 1: Госуслуги. Войдите в аккаунт, найдите услугу «Распоряжение материнским капиталом» и нажмите «Начать». Если не знаете, где искать, спросите у бота-помощника.

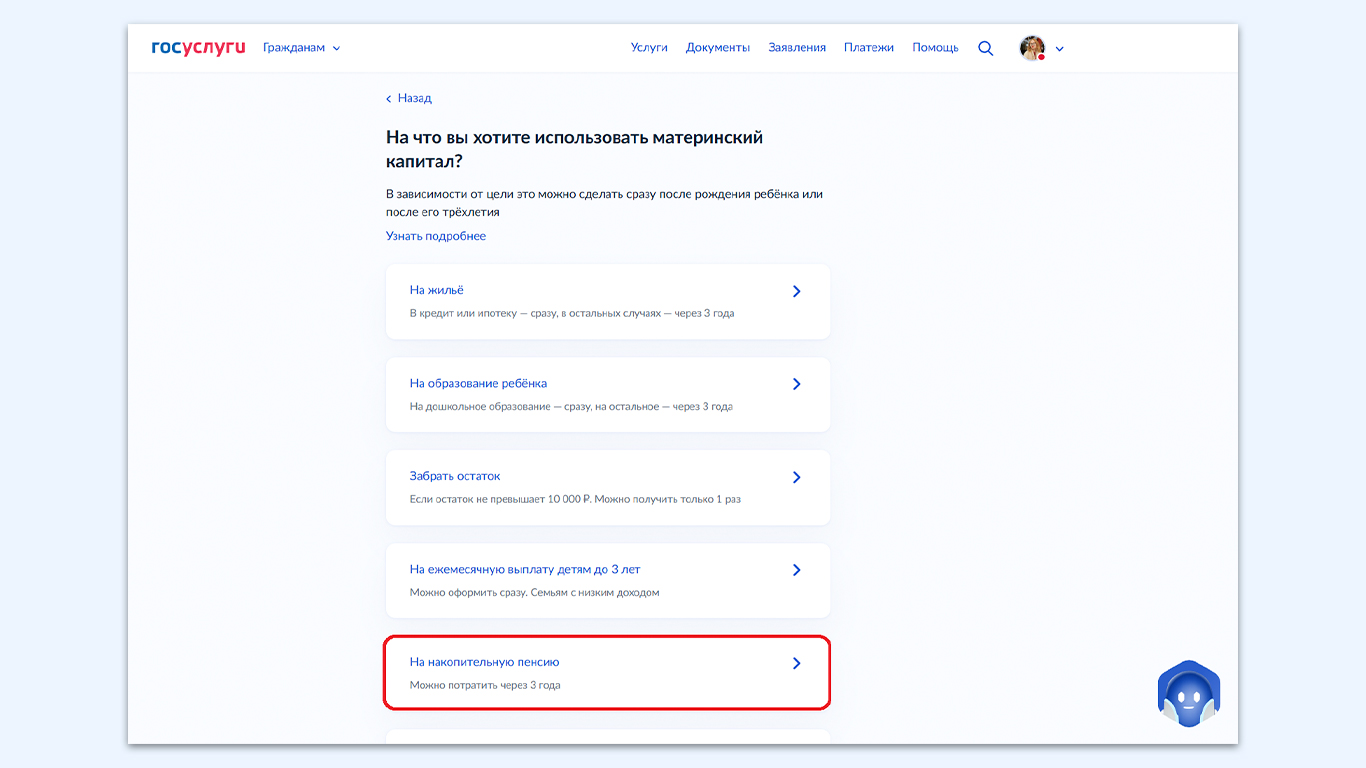

Сервис предложит выбрать цель использования маткапитала. Выберите вариант с пенсией.

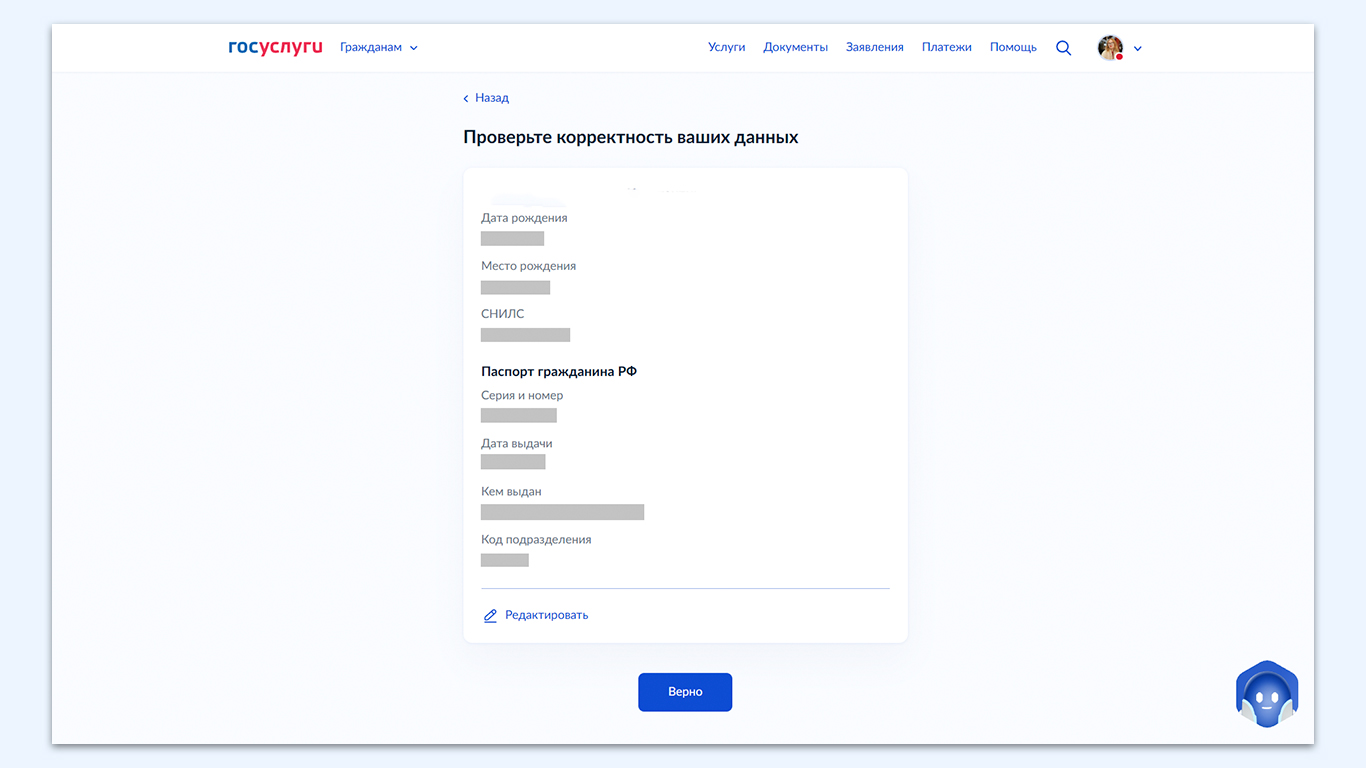

Проверьте паспортные данные. Подтвердите номер телефона, электронную почту и адрес фактического проживания.

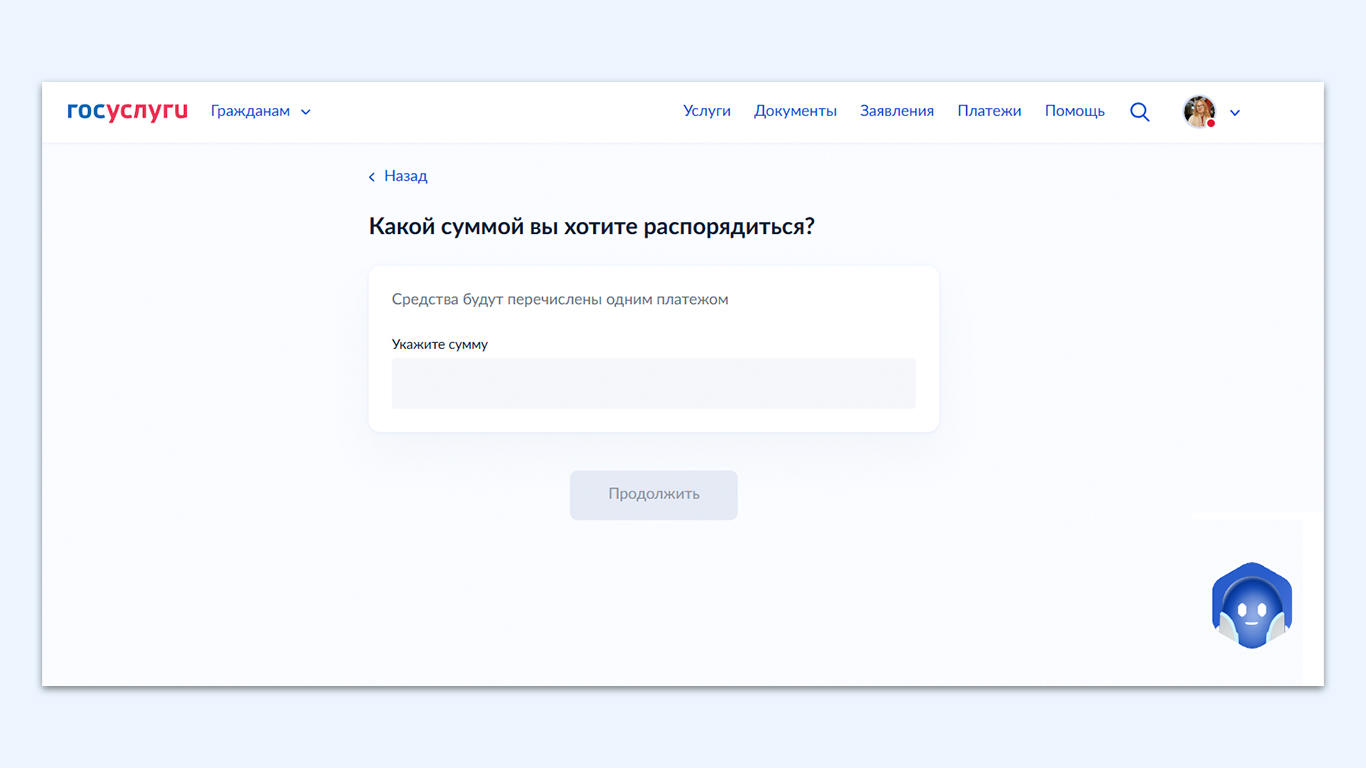

Укажите, какую часть материнского капитала вы хотите направить на накопительную пенсию.

Последний шаг — отправьте заявление.

Обратите внимание: получить услугу онлайн могут только сами владельцы сертификата.

Способ 2: в отделении СФР. Если Госуслуги — не ваш вариант, подать заявление можно лично. Этим способом также придётся воспользоваться, если за услугой обращается не сам владелец сертификата. Его представителям в любом случае нужно прийти в отделение Соцфонда с доверенностью и другими бумагами. СФР рассматривает заявление в течение 10 рабочих дней.

Способ 3: в офисе МФЦ. Предварительно уточните, работает ли отделение, в которое вы собираетесь идти, с Социальным фондом.

Необходимые для очного обращения документы:

- заявление о распоряжении маткапиталом;

- паспорт владельца сертификата;

- представителю также нужны: паспорт и документ, подтверждающий полномочия.

В заявлении укажите:

- реквизиты сертификата и его держателя;

- данные ребёнка;

- цель, на которую хотите направить материнский капитал;

- сумму к переводу;

- данные представителя, если он привлекается к делу.

Пример расчёта:

Предположим, вы хотите направить 300 тысяч из маткапитала на свою накопительную пенсию. До выхода на отдых осталось 5 лет.

Допустим, вы выбрали НПФ Сбербанка. Последние 2 года фонд показывал доходность в районе 11–13%. Для удобства расчёта возьмём доходность на следующие 5 лет на уровне 12%.

Умножим сумму вложений на процент доходности и число лет:

300 000 х 12% х 5 = 180 000

Получается, за счёт инвестирования накоплений вы заработаете примерно 180 тысяч. С учётом 300 тысяч рублей маткапитала общий размер пенсии составит 480 тысяч.

Можно ли вернуть маткапитал обратно в СФР, если вы передумали

Сделать это можно, но только если ваше заявление на назначение накопительной пенсии ещё не удовлетворили. Для этого обратитесь в СФР с новым заявлением — о перенаправлении субсидии на другие нужды. Список целей, на которые можно тратить маткапитал, установлен законодательно. После этого фонд примет решение в течение 3 месяцев.

Формирование пенсии через негосударственный фонд

В 2024 году в России стартовала Программа долгосрочных сбережений (ПДС), благодаря которой можно самостоятельно управлять своими накоплениями.

Как это работает:

- Вы вносите добровольные платежи в НПФ.

- Государство добавляет к ним до 36 тысяч рублей в год на протяжении 10 лет.

- НПФ инвестирует деньги в надёжные активы и начисляет вам доход.

- Спустя 15 лет или раньше, если до пенсии осталось меньше времени, вы получаете доступ к накоплениям.

Если вы платите НДФЛ, вы также можете оформить налоговый вычет со взносов по ПДС, ежегодно возвращая из бюджета до 52 тысяч рублей. Направляя эти деньги на ту же цель, можно значительно увеличить свои накопления.

Рассчитать доходность ПДС можно на калькуляторе от НАПФ.

Как выбрать подходящий фонд

Что нужно учитывать при выборе НПФ для участия в ПДС, «Рамблеру» рассказал руководитель направления СберНПФ Тимур Гилязов.

Эксперт выделил три ключевых критерия:

1. Надёжность. Банк России проверяет деятельность фондов и следит за тем, чтобы на рынке оставались только надёжные игроки.

Что проверить, чтобы убедиться в безопасности своего выбора:

- Есть ли у фонда лицензия — информация доступна на сайте Банка России.

- Участвует ли фонд в системах защиты прав застрахованных лиц и гарантирования прав участников НПФ.

- Рейтинг компании от независимых рейтинговых агентств (InvestFunds, Выберу.ру, Сравни.ру).

2. Эффективность. Оценивайте результаты работы НПФ на протяжении последних 10–15 лет, а не только за один год. Сведения о доходности фондов доступны на портале ЦБ.

3. Удобство. Посмотрите, какие онлайн-услуги предлагает компания, насколько хорошо развита её цифровая инфраструктура и оперативно ли работает поддержка клиентов.

Как сменить НПФ: риски и способы их избежать

Можно ли объединить ПДС и накопительную пенсию

Если в 2002–2014 годах за вас платили взносы, ваша накопительная пенсия хранится в системе обязательного пенсионного страхования (ОПС). При желании её можно перенаправить в ПДС, выбрав для этого подходящий вам НПФ.

Сравним ОПС и ПДС между собой:

1. Доступ к деньгам

ОПС. Появляется в 55 лет для женщин и в 60 лет для мужчин. Раньше, если есть право на досрочную страховую пенсию.

ПДС. Сбережения можно забрать в виде ежемесячных выплат на желаемый срок: с 55 лет женщинам или с 60 лет мужчинам. Человек сам выбирает, сколько времени он хочет получать деньги. А через 15 лет участия в программе получится снять всё сразу, причём возраст значения не имеет.

2. Формат выплат

ОПС. Определяется по законодательно установленной формуле, сам получатель ничего не решает.

Как и в какие сроки выплатят накопительную пенсию, зависит от:

- Суммы на счёте.

- Возраста участника: женщины могут получать выплаты с 55 лет, мужчины — с 60. Если есть веские основания, деньги можно забрать раньше. При желании получить их и позже срока.

- Того, откуда поступали средства.

ПДС. Формат выплат указывается в договоре. Женщины могут начать получение ежемесячных выплат с 55 лет, мужчины — с 60. Через 15 лет пенсионер при желании может снять всю сумму сразу.

3. Полное снятие

ОПС. В 2025 году забрать накопленное целиком могут женщины старше 55 лет и мужчины старше 60 лет, если баланс счёта не выше 411 750 рублей и у них нет права на досрочную пенсию.

ПДС. Доступно через 15 лет после вступления в программу. Например, если 38-летний мужчина переведёт накопительную пенсию в ПДС, то в 53 года он сможет получить все деньги.

4. Экстренное снятие

ОПС. Недоступно.

ПДС. Доступно при особых обстоятельствах. Сейчас к таким относятся дорогостоящее лечение и потеря кормильца. Нужно будет лишь предоставить подтверждающие документы.

5. Страховка денег

ОПС. Агентством по страхованию вкладов (АСВ) застрахованы все взносы, но не инвестиционный доход.

ПДС. Все деньги на накопительном счёте, включая софинансирование и инвестдоходы, застрахованы в АСВ, поэтому вы не потеряете их, даже если ваш фонд обанкротится.

6. Наследование накоплений

ОПС. До начала выплат наследники могут получить всю накопленную сумму. При выборе пожизненной выплаты не востребованные самим пенсионером средства наследованию не подлежат.

ПДС. Наследникам можно адресно передать все сбережения, если только пенсионер не начал получать пожизненные выплаты по программе.

ОПС и ПДС предлагают разные условия и возможности использования накопительной пенсии. В зависимости от возраста человека и того, сколько средств у него на счёте, выгодны могут быть разные варианты управления этими деньгами. Важно проанализировать свою ситуацию и правильно распорядиться капиталом.

Тимур ГилязовРуководитель направления СберНПФ

Как узнать размер накоплений

Уточнить, сколько денег у вас на счёте, можно несколькими способами:

- На Госуслугах — через заказ выписки из СФР.

- Лично в МФЦ / СФР. Возьмите с собой паспорт и СНИЛС.

- Через НПФ — в личном кабинете клиента.

Также запросить выписку из лицевого счёта можно через «Почту России», отправив заявление в СФР или НПФ письмом. К нему нужно приложить копии паспорта и СНИЛС, заверенные нотариусом. Выписка будет готова в течение 10 дней.

Способы получения выплат

Чтобы начать пользоваться деньгами, нужно обратиться в фонд, в котором формировалась пенсия:

- если это СФР, подать заявку можно через Госуслуги;

- если это НПФ, действуйте через личный кабинет или придите в офис.

Существуют 3 способа распорядиться накопительной пенсией:

1. Ежемесячная доплата к основной пенсии. Рассчитывается по формуле: накопления / количество месяцев, когда пенсионеру будет начисляться выплата. В 2025 году ожидаемый период — 270 месяцев, или 22,5 года.

Пример расчёта: 650 000 / 270 = 2 407 рублей в месяц.

2. Единовременная выплата. Доступна, если размер ежемесячной накопительной пенсии меньше 10% от прожиточного минимума пенсионера (1525 рублей в 2025 году).

3. Срочные выплаты на определённый период. Доступны участникам программы государственного софинансирования пенсий и тем, кто направил на накопительную пенсию маткапитал. Период, в течение которого будут приходить платежи, не может быть менее 10 лет.

Коротко

Накопительная пенсия — это дополнительная выплата к пенсии по старости. С 2002 по 2013 год она формировалась за счёт платежей, которые за сотрудников совершали работодатели.

С начала 2014 года накопительную пенсию можно формировать только самостоятельно.

Сделать это можно двумя путями:

- Использовать маткапитал. И мать, и отец ребёнка имеют право перевести в пенсионный фонд всю субсидию или её часть. Перенаправить средства на другую цель можно в любое время до начала выплат.

- Стать участником ПДС и делать добровольные взносы в программу.

Женщины могут получать выплаты с 55, а мужчины — с 60 лет. При этом они могут выбрать между ежемесячными начислениями, единовременной выплатой и срочными платежами в течение определённого периода.