Работа с непостоянным доходом: как управлять финансами

Когда у вас фиксированная заработная плата — здесь всё понятно: вы можете планировать свои траты на месяц и даже на год вперёд. А если у вас непостоянный доход, который складывается из оклада и процентов за продажи, или работа на фрилансе, когда деньги поступают неравномерно разными суммами в месяц, то трудно планировать не только бюджет, но и жизнь. Автор этой статьи Александр Никитов пять лет работает на фрилансе. Он расскажет, как научиться управлять финансами, когда у тебя непостоянный доход.

Ведем учёт доходов и расходов

Это самый банальный совет, но он же и самый действенный. Чем раньше вы начнёте вести учёт доходов и расходов, тем быстрее вы приведёте в порядок свои финансы.

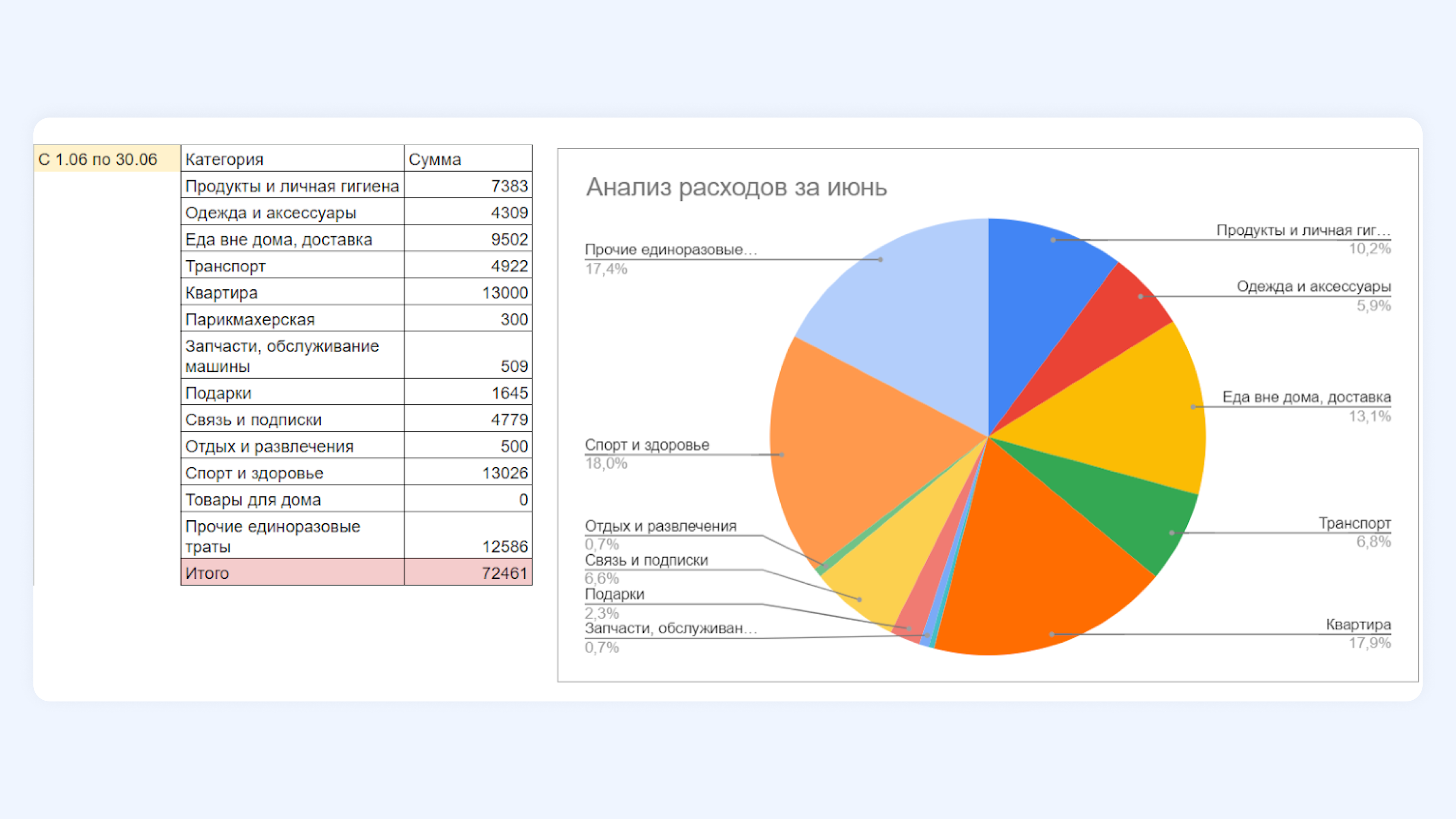

Для ведения учёта доходов и расходов есть множество приложений: CoinKeeper, Дзен-мани, Moneon и т. д. Но, на мой взгляд, более продуктивно записывать траты вручную — я делаю это в Google-таблицах. Расписываю основные категории расходов, куда уходят деньги ежемесячно. У меня уже сформировалась привычка: раз в 2–3 дня вручную вбивать из приложения банка каждую финансовую операцию. Выглядит это так:

Через три месяца таких записей вы уже сможете понимать, какой минимум денег вам требуется каждый месяц.

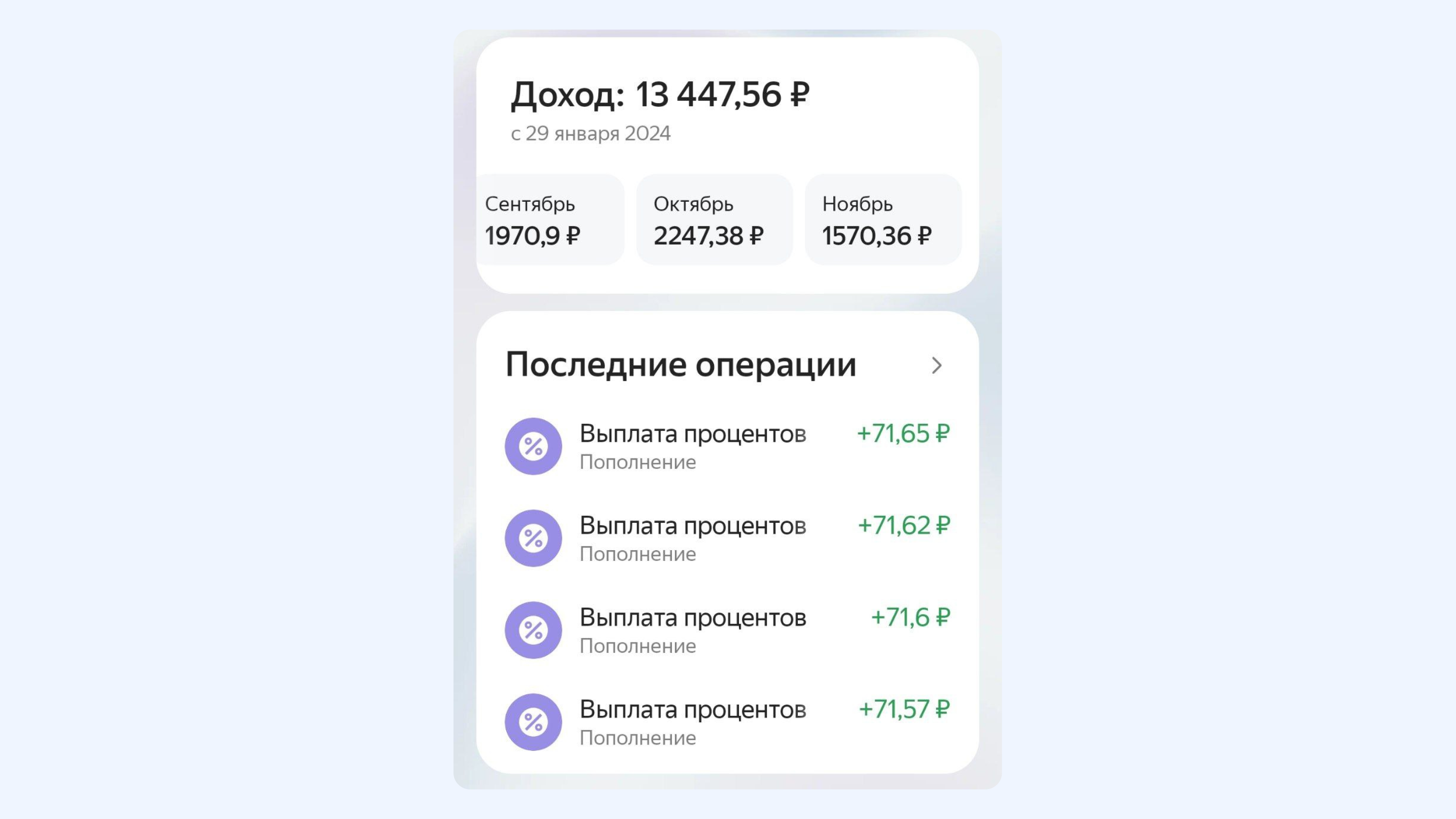

Одновременно с этим я записываю все свои доходы. Они приходят от разных работодателей. Выглядит это следующим образом:

Сверху разбивка по проектам, а снизу общие результаты по месяцам. Также диаграмма, которая отражает динамику. Данные записи помогают определить среднюю величину доходов, чтобы эффективнее распределять средства.

Оптимизируем расходы

После того как вы начали записывать расходы, у вас появляется представление о том, сколько нужно денег.

Пример.

На категорию продукты и личная гигиена:

В октябре — 7490 рублей.

В сентябре — 9328 рублей.

В августе — 7061 рубль.

В июле — 7147 рублей.

Считаем среднюю: (7490 + 9328 + 7061 + 7147) / 4 = 7756 рублей.

Так, на продукты и товары личной гигиены каждый месяц мне нужно около 8 тыс. рублей, на еду вне дома и доставку — 5 тыс. рублей, на транспорт — 4 тыс. рублей и т. д. Аналогичным образом считаем средние расходы по каждой категории. Затем складываем все расходы и получаем минимальную сумму, которая нам нужна каждый месяц. У меня это 50 тыс. рублей.

Лайфхак: в расчёте я не учитываю категорию «Отдых и развлечения». Её можно урезать до нуля, когда ситуация с финансами совсем плачевная.

Если я зарабатываю больше минимальной суммы, я спокоен. Если меньше — приходится оптимизировать свои траты.

Какие меры я принимаю? Если я трачу на доставку каждый месяц в среднем 5 тыс. рублей, а текущие траты превышают этот порог, то я отказываюсь от доставки до конца месяца. Так же поступаю с другими тратами: поехать на автобусе вместо такси, отложить обновление гардероба на следующий месяц, купить месячный абонемент в фитнес-клуб вместо годового и т. д. Чем сильнее «кассовый разрыв», тем более экстремальные меры экономии.

Ведение личного бюджета: методы и полезные инструменты

Оцениваем доходы

Работая на фрилансе, считать средний доход бессмысленно. В разные месяцы он может существенно отличаться. Лично я планирую бюджет на каждый месяц отдельно.

Я получаю оплату за проделанную работу в начале каждого месяца. Поэтому могу примерно посчитать, сколько у меня будет денег в новом месяце. Например:

- 1-го числа — оплата за проект в размере 50 тыс. рублей.

- 5-го числа — оплата за второй проект в размере 23 тыс. рублей.

- 15-го числа — аванс за третий проект в размере 15 тыс. рублей.

В новом месяце мой заработок как минимум составит 88 тыс. рублей. Хоть я ещё и не получил эти деньги, но заранее могу подумать, как их распределить. Я придерживаюсь двух принципов: диверсификация доходов и создание подушки безопасности.

Диверсификация, то есть распределение между источниками доходов, нужна не только фрилансерам, но и всем работающим людям. Я стараюсь организовать как минимум три источника дохода. В моём случае это три разных проекта, которые работают независимо друг от друга. Случаются ситуации, когда на одном или сразу нескольких проектах резко урезают объём работ и вознаграждение. Другие проекты перекрывают или хотя бы частично компенсируют выпадающие доходы.

Когда доход выше суммы расходов, я стараюсь откладывать часть денег на финансовую подушку безопасности. Для фрилансера она важна в первую очередь как страховка на случай «неурожайного» месяца. Рекомендуется, чтобы размер подушки безопасности был не ниже трёх ежемесячных сумм расходов. В моём случае это 150 тыс. рублей.

Планируем свой бюджет

Когда мы подсчитали минимально необходимую сумму расходов и примерно представляем наш будущий доход, можно начинать планировать свой бюджет.

Если ожидаемый доход превышает сумму минимальных расходов, отложите сумму превышения на отдельный счёт. Если к концу месяца она не понадобится, направьте её на сбережения или формирование финансовой подушки безопасности.

Если ожидаемый доход равен сумме минимальных расходов, то по возможности подумайте, как можно увеличить свои доходы. Инфляция, политическая обстановка и другие причины могут нарушить баланс.

Если ожидаемый доход ниже суммы минимальных расходов, начинаем заниматься оптимизацией. Сократите те расходы, которые не сильно отразятся на качестве жизни, и поставьте лимиты на каждую статью расходов. Если у вас нет подушки безопасности, подумайте, где взять дополнительные деньги. Это может быть новый проект или продажа ненужных вещей на «Авито».

Лайфхаки для оптимизации бюджета

Лично я не занимаюсь экстремальной экономией, поскольку мои доходы это позволяют. Но я применяю несколько лайфхаков, которые добавляют «копеечку» в мой бюджет и позволяют не тратить лишнее. Вот несколько из них.

Карты лояльности. Это самый базовый способ сэкономить. Заведите карты лояльности во всех магазинах и аптеках, куда вы ходите. Здесь речь идёт не о бонусных картах, а о скидочных. Многие торговые сети намеренно завышают цены на свою продукцию, а по карте делают их ниже на 10–30%.

Карточная карусель. Этот способ подойдёт не для всех. Но если вы достаточно дисциплинированы, он позволит вам получать дополнительные деньги.

- Оформляем кредитную карту.

- Снимаем с неё деньги.

- Кладём их на накопительный счёт.

- Ждём, пока беспроцентный период подойдёт к концу.

- За день до конца снимаем деньги с накопительного счёта и возвращаем на кредитку.

- Беспроцентный период обновляется.

- Повторяем.

Мне данная схема приносит в среднем 2 тыс. рублей ежемесячно. Она легальна, но требует строгой дисциплины. Если вы пропустите хотя бы 1 день просрочки, проценты по кредитной карте перекроют весь заработок.

Карты с кешбэком. Используйте дебетовую карту с начислением кешбэка, а не бонусов. Дополнительно можно получить 400–500 рублей.

Накопительные счета. В день прихода денег положите бОльшую часть на накопительный счёт и получайте проценты на остаток, а на траты оставьте 7–10 тыс. рублей. Такой способ мне приносит ежемесячно 300–400 рублей.

Коротко

- Ведите учёт доходов и расходов.

- Формируйте подушку безопасности на случай, если доходы в новом месяце окажутся ниже расходов.

- Диверсифицируйте источники дохода, чтобы не зависеть от одного проекта.

- Определяйте лимиты трат на месяц, чтобы не заниматься расточительством.

- Используйте карты лояльности и различные банковские продукты, чтобы уменьшить расходы и немного увеличить доход.